1. Основные биржевые параметры – индекс Доу-Джонса, S&P и др. Технический анализ и фундаментальный анализ

В статье Б.Меридиана, опубликованной в этом сборнике, приводятся данные о том, что 70% изменения курсов акций компаний связано с общим изменением цен на рынке и только 30% — результат деятельности той или иной компании. Это указывает на необходимость изучать не только карты отдельных компаний или даже бирж, а также и общую, мировую ситуацию в целом. Эта ситуация обычно отслеживается по динамике различных экономических, финансовых и ряда других индексов.

Рассмотрим некоторые самые распространенные индексы — показатели финансовой и экономической активности. Фондовые индексы представляют собой средние значения стоимости акций определенных компаний, которые, с точки зрения авторов того или иного индекса, наиболее полно отражают текущее положение дел на рынке. Это определение индекса — несколько упрощенное, так как фактически индексы рассчитываются по различным группам компаний и по различным формулам, часто довольно сложным. Для каждого индекса на дату первой публикации устанавливается базовое значение, относительно которого и рассматриваются все дальнейшие значения этого индекса.

а) Индексы Доу-Джонса

Самый старый и один из самых авторитетных и распространенных фондовых индексов — это индекс Доу-Джонса. Он впервые был опубликован 3 июля 1884 года, на этот день его значение было принято равным 100. На самом деле сейчас используется несколько различных индексов Доу-Джонса. Так, например, индустриальный индекс Доу-Джонса DJlA первое время рассчитывался как среднее значение курсов акций 30 (поначалу использовались данные только о 12 компаниях) крупнейших промышленных компаний (некоторое исключение составляют компании American Express и AT&T, которые нельзя считать чисто промышленными). В число этих компаний входят Philipp Morris, Procter&Gamble, General Electric, Соса-Cola и другие известные и в нашей стране компании. Затем метод вычисления индекса усложнился, с 10 сентября 1928 года стало производиться деление средней величины на некоторый дополнительный коэффициент ("постоянный делитель").

б) Индекс S&P

Кроме индекса Доу-Джонса, мировое признание получили и некоторые другие индексы, среди которых выделяется индекс S&P500 независимой компании Standart&Poor's (Стэндарт энд Пур'з — по фамилиям ее основателей). Этот индекс рассчитывается для 500 компаний по довольно сложным формулам, использующим метод капитализации (учитывающий не только стоимость акций, но и их количество).

в) В России с 1994 года тоже используются собственные фондовые индексы, например, РТС — индекс Российской торговой системы (введенный с 1 сентября 1995 года), индексы Интерфакса (базовая дата 1 декабря 1995 года) и др.

г) Технический и фундаментальный анализ

Технический анализ — это метод анализа и прогнозирования цен (под которыми понимаются реальные цены или же некоторые финансовые индексы), основанный не на экономическом анализе, а скорее на математических (или близких к ним) вычислениях. Цены обычно изображаются в виде графиков (или чартов, от английского слова chart = карта, поэтому специалистов по техническому анализу часто называют чартистами). Одним из фундаментальных (но достаточно спорных) принципов технического анализа является утверждение о том, что чарт полностью описывает поведение рынка.

Данные в техническом анализе представляют собой последовательности чисел. Числами этими могут быть цены на валютной бирже, котировки акций, а также значения валютных и других биржевых индексов (например, курса доллара по отношению к другим валютам, индексы Доу-Джонса, индекс S&P 500 и др.). Эти числа определятся для последовательных моментов времени — иногда раз в день, иногда раз в час, а при современном состоянии систем информации они могут фиксироваться практически непрерывно. Например, курс доллара по отношению к немецкой марке обновляется в сети Интернет каждые несколько секунд. Эти данные являются примерами того объекта, который в математике называется временным (ударение на последнем слоге) рядом. Теория временных рядов — это одна из областей математической статистики. Временной ряд можно рассматривать как последовательность случайных величин.

Величину называют случайной, если нет возможности (при современном состоянии науки) предсказать ее значение. На самом деле многие случайные величины не так уж и случайны, просто пока мы не может точно установить, каким закономерностям они подчиняются. Например, курс доллара к рублю только при самом наивном подходе можно считать чисто случайным. На изменения этого курса влияет огромное количество различных факторов, часть которых носит не экономический, а политический или просто административный характер. Часто изучают и непрерывные ряды случайных величин (тут случайная величина зависит от некоторого непрерывного параметра, например, от времени), их называют случайными процессами. Теория случайных процессов находит широкие применения в самых различных областях науки и техники.

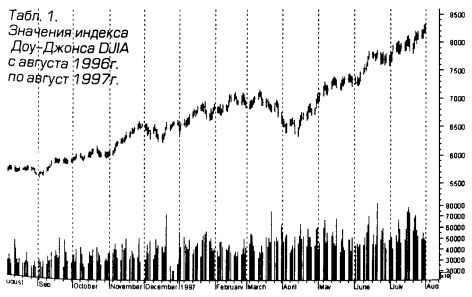

Когда мы получаем какой-то конкретный ценовой ряд, — например, котировки акций некоторой компании за определенный период времени, то этот ценовой ряд рассматривается как реализация соответствующего абстрактного временного ряда. Самого временного ряда мы обычно во всех деталях не знаем — его описание должно было бы включать детальное описание всех его теоретико-вероятностных характеристик, что для реального временного ряда сделать практически невозможно. Поэтому на практике мы имеем дело только с отдельными реализациями временного ряда. Эти реализации изображаются в виде разного рода диаграмм-чартов. Пример такого чарта в табл. 1 — ряд значений индекса Доу-Джонса (DJIA) на период с августа 1996 по август 1997.

Кроме индекса DJ (нескольких разных типов — индустриального DJIA, транспортного, коммунального, композитного), в техническом анализе широко используются и другие индексы, например S&P 500 (американской компании Standart&Poor's), FTSE (Великобритания), DAX-30 (Германия), Nikkei-225 (Япония), числа в названиях указывают количество компаний, по которым рассчитывают индекс.

В финансовой астрологии в качестве вспомогательного средства часто используется технический анализ. Технический анализ — это применение общей теории временных рядов в финансовой сфере. При этом из-за чрезвычайной привлекательности (иногда — иллюзорной) технического анализа ему посвящено огромное число работ, в них разработано много очень специальных методов, каждый из которых его автором рассматривается как чуть ли не универсальный, хотя на самом деле многие из таких методов хорошо работают только у самого автора, да и то лишь при исследовании определенных специальных ценовых рядов. Нашей задачей будет не перечисление всех этих методов (и, тем более, не их анализ), а выделение некоторых ключевых теоретических идей и обсуждение их на уровне современного развития теоретической и компьютерной математики. Имеются достаточно полные руководства по техническому анализу, есть и краткие руководства, см. например [9], [13] в списке литературы.

Несмотря на эффективность методов технического анализа, они не могут заменить содержательного анализа экономико-финансовой ситуации, который производится не математическими, а макроэкономическими методами. Речь идет о фундаментальном анализе, который в основе своей имеет знания о макроэкономической жизни общества и ее влиянии на динамику цен конкретных товаров. Макроэкономические показатели — это, например, дефициты торгового и платежного баланса, индексы инфляции и потребительских цен, официальные учетные ставки, данные о безработице и многое другое. К фундаментальным факторам относятся также и природные условия (в частности, катаклизмы) и политические события (особенно выборы). Ясно, что изучение этих показателей можно тесно связать с мунданной астрологией. Некоторые методы прогнозирования в мунданной астрологии будут рассмотрены ниже, их можно использовать и в астрологическом подходе к макроэкономике.

Мы видим, что для занятий финансовой астрологией очень важно не только владеть методами астрологии и математической статистики, но и иметь достаточно ясное представление о содержательной стороне дела — о деятельности биржи, а также и о макроэкономике.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")