Современная техника торговли

Я непрерывно совершенствую и упрощаю свою стратегию внутридневной торговли фьючерсами фондовых индексов. Отчасти стремление к упрощению вызвано словами Дональда Слайтера во "Внешней игре торговли". В этой книге Говарда Абелла и Роберта Коппела в 1995 г. описываются методы, используемые некоторыми из сегодняшних лучших трейдеров, Начиная с 86-го Слайтер работал на Чикагской торговой бирже, специализируясь на внутридневной торговле фьючерсами S&P. В книге приводятся его слова, что в средний торговый день он обрабатывал пару тысяч контрактов.

Когда Слайтера спросили о его стратегии торговли, он ответил, что это вопрос понимания силы и слабости. На просьбу рассказать поподробнее он сказал: "Я скальпируго в короткую сторону, если мы торгуем слабее Доу. Я скальпирую в длинную сторону, если мы торгуем сильнее Доу". Авторы с трудом могли поверить, что один из крупнейших трейдеров в яме S&P использовал такую простую стратегию.

В некоторых отношениях мой метод прочтения различных индикаторов ленты для оценки силы или слабости рынка незначительно отличается от метода Слайтера, призывающего просто наблюдать, как Доу торгуется по сравнению с Фьючерсами S&P. Разумеется, Слайтерскальпер, и его цель — получение быстрых и небольших торговых прибылей в течение дня. Я же ищу одну хорошую сделку, которую могу держать до закрытия или перенести ее на следующий день.

Несколько лет назад я начал применять вариант стратегии Дональда Слайтера и доволен результатами. Сначала я искал торговые возможности по дням, когда имелись крупные расхождения между наличным S&P и Доу. Мое основное правило — ход на восемь пунктов Доу должен соответствовать ходу на один пункт наличного S&Р. Всякий раз, когда я вижу, что эта пропорция нарушается, и получаю подтверждение от своих каких-либо других индикаторов ленты, то начинаю действовать.

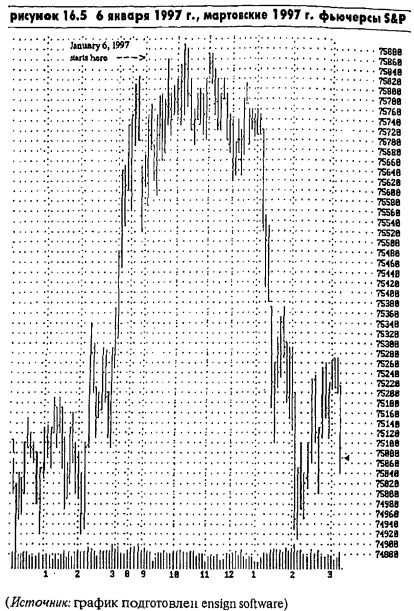

Чтобы лучше понять, как мне удается использовать расхождения между Доу и наличным S&P для торговли фьючерсами, рассмотрим мою торговлю 6 января 1997 г. (см. Рисунок 16.5), В этот день мой метод "пробития к новым максимумам" обнаружил себя в 9:45 утра. Раньше, следуя этой модели, я открыл бы длинную позицию, так как рынок был силен, и Доу вырос на более чем 44 пунктов. Но я увидел и штормовое предупреждение. Наличный S&P поднялся только на 3,43 пункта. А для подтверждения силы Доу они должны были быть ближе к 6 пунктам. Этого отрицательного расхождения оказалось достаточно, чтобы отпугнуть меня от открытия длинной сделки, но не совсем достаточно, чтобы заставить перейти на короткую сторону.

Часов в 11:00 утра Доу достиг своего дневного максимума, поднявшись на 74 пункта, Но наличный S&Р вырос только на 5 пунктов, и отрицательное расхождение стало еще более очевидным. Тут мне бросилось в глаза, что индикатор тренда внезапно начал ползти вверх и достиг 0,96, продвигаясь к области выше 1,00. Это все, что мне было нужно, чтобы понять, что отрицательное расхождение между Доу и наличным S&P разрешится в нижнем направлении.

Я приобрел короткий контракт на Нью-Йоркский композитный индекс (New York Composite), и, как вы можете видеть на Рисунке 16.5, фьючерсы S&P обрушились, закрывшись на новых минимумах. Я перенес свою сделку на следующее утро, где и вышел с прибылью более чем в $2.300. Конечно, это стратегия отличается от метода, каким Дональд Слайтер определяет силу или слабость на рынке. В то время как он смотрит на соотношения между Доу и фьючерсами $&Р, для меня — трейдера вне торгового зала — наличный S&P работает лучше.

Хотя этот новый метод торговли был выгоден для меня в течение следующего года, я все еще чувствовал, что чего-то не хватает. Этим отсутствующим ингредиентом оказался индекс Nasdaq Composite. Как только я начал сравнивать Доу с наличным S&P и Nasdaq Composite, внутридневное направление фьючерсов S&P стало намного понятнее. Си-эн-би-си облегчила применение этой методологии, начав выводить (в правой нижней части экрана) индексы Доу, наличный S&P и Nasdaq Composite. Сила и слабость рынка сразу становятся очевидными, когда вы следите за взаимодействием этих трех индексов.

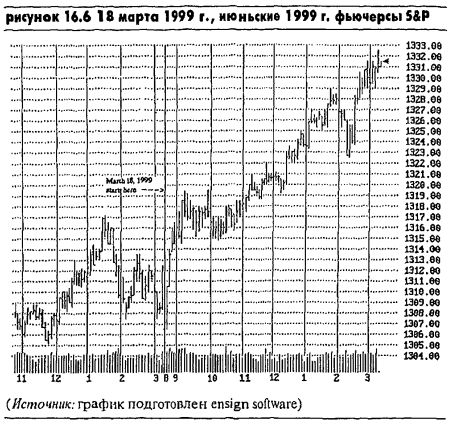

Рассмотрим взаимодействие Доу, наличного S&P и Nasdaq Composite 18 марта 1999 г. Это был день кричащего расхождения. Как вы видите из Рисунка 16.6, фьючерсы образовали разрыв вниз на 570 пунктов, открывшись на 1306,50. Сразу после открытия они немедленно развернулись и рванули вверх. Только одно это действие сказало бы опытному дэйтрейдеру, что в течение дня новых минимумов уже не будет. Обратите внимание, как фьючерсы замкнулись в тесном торговом диапазоне между 1315 и 1319. Многие трейдеры полагали, что они уже пропустили большой ход, поэтому в тот день в игру не вступали.

Сматывать удочки 18 марта было ошибкой. В 10:05 утра Доу поднялся только на 3 пункта. При этом наличный S&P повысился на 5,13 пункта, а Nasdaq Composite — более чем на 7 пунктов. В то время 4 пункта Доу равнялись 1 пункту Nasdaq Composite. Чрезвычайное расхождение наличного S&P и Nasdaq с Доу указывало на предстоящее повышение цены, Рост в транспортных компаниях на 47 пунктов и предприятий коммунального обслуживания на 2,61 пункта только добавило масла в огонь. Как показывает Рисунок 16.6, в течение дня фьючерсы подскочили и закрылись на новых максимумах.

Некоторые предостережения относительно метода расхождения: подождите, по крайней мере, до 10:00 утра, прежде чем придавать какое-либо значение происходящим расхождениям. Кроме того, расхождения между Доу, наличным S&P и Nasdaq лучше использовать для определения силы или слабости фьючерсного рынка в течение ближайшего часа или двух, а не обязательно как указание на сценарий, который развернется на весь оставшийся день.

Главное правило этой методологии — когда наличные индексы S&P и Nasdaq Composite торгуются слабее по сравнению с Доу, в последующие два часа направление рынка и фьючерсов S&P будет вниз. Наоборот, когда наличные индексы S&P и Nasdaq Composite торгуется сильнее, чем Доу, направление рынка и фьючерсов S&P укажет вверх.

Как и все, что касается биржевой торговли, эти правила не являются незыблемыми. Сам я постоянно работаю над совершенствованием своей стратегии торговли. Бывали дни, когда рынок неожиданно взлетал вверх, а Доу оставался сильнее наличного S&P и Nasdaq. Трейдеры должны быть очень чувствительны к изменениям на рынке, воздействующим на их стратегии торговли. Одно из таких изменений имело место в апреле 1999 г. Как описывалось на странице 142, Доу внезапно вышел в лидеры рынка, Однако этот контроль оказался непродолжительным, и в конце июня Nasdaq 100 восстановил свое главенство.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")