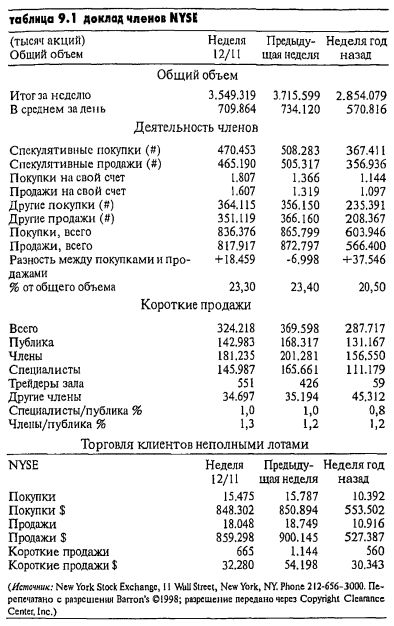

Соотношение коротких продаж публики/специалистов

Мой любимый индикатор настроений из доклада членов NYSE — данные о соотношении коротких продаж публики/специалистов. Если вы находите пропорции полезными, разделите число коротких продаж публики на число коротких продаж специалистов, чтобы получить соотношение коротких продаж публики/специалистов. По данным Таблицы 9.1, соотношение коротких продаж в течение недели, оканчивающейся 11 декабря 1998 г., составляло 0,98. До середины 90-х годов публика редко играла на короткой стороне в больших объемах, чем специалисты. Одна из причин — специалисты должны часто коротко продавать акции, чтобы сбалансировать ордера на покупку и продажу. Другая, более важная причина, по которой специалисты работают шорт в больших объемах, чем публика, представление о короткой игре как о профессиональной деятельности, больше присущей искушенному инвестору.

В течение десятилетия, начиная с середины 80-х годов, одним из моих основных торговых инструментов было правило всегда агрессивно играть на длинной стороне, когда публика увеличивала свои короткие позиции больше, чем специалисты. Особенно прибыльными оказались те редкие случаи, когда короткие продажи со стороны публики превышали продажи специалистов на недельной основе. В 1935 году подобное явление имело место только один раз. Это было в начале ноября, непосредственно перед 10-процентным ростом Доу в течение следующих шести недель. Я в полной мере поучаствовал в том подъеме исключительно благодаря индикатору публика/специалисты. С того времени он стал одним из моих предпочтительных индикаторов.

Лишь через два года, в ноябре 88-го, публика снова открыла коротких позиций на недельной основе больше, чем специалисты, В это же время другой мой любимый индикатор, оценивающий настроения консультантов (advisory sentiment, о нем речь пойдет позже), находился на чрезвычайно пессимистических уровнях. Поэтому я снова занял очень агрессивную позицию на длинной стороне, и рынок напористо рос вплоть до конца первого квартала 89-го. Я повторял эту стратегию много раз, когда короткие позиции публики превышали шорты специалистов, и почти всегда делал прибыль выше средней.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Истинная ценность индикатора публика/специалисты открылась мне летом 94-го, когда стал проявляться невиданный ранее феномен. Начиная с августа впервые в истории Нью-Йоркской фондовой биржи публика начала непрерывно вставать в шорт на недельной основе в объемах больших, чем у специалистов. Это подсказало мне, что на фондовом рынке назревает что-то очень серьезное. В конце 94-го не только индикатор публика/специалисты подавал сильный сигнал на покупку, но в режим покупки перешли и многие другие индикаторы настроений. Я понял, что неизбежен огромный рост цен. Все, что мне было нужно, — это подтверждение со стороны рынка в виде повышения цены.

Первая волна покупки прокатилась в январе 95-го. Несмотря на это, большинство аналитиков и авторов информационных бюллетеней в течение всего месяца оставались на медвежьих позициях. Из-за слабости восходящих колебаний по сравнению с нисходящими, а также новых максимумов по сравнению с новыми минимумами, по-медвежьи настроенные провидцы подумали, что этот ход просто всплеск в рамках медвежьего рынка. Ни разу не видел я хоть какого-то упоминания этими так называемыми экспертами исторически бычьих показаний сравнительной деятельности по продаже со стороны публики и специалистов. Но самое шокирующее — даже после начала подъема цен публика упорно, неделя за неделей, вставала в шорт больше, чем специалисты. Такой скептицизм после периода повышения цены указывал, что бычий разбег пойдет очень и очень далеко.

Эта беспрецедентная по объему короткая продажа со стороны публики продолжалась в 95-м, 96-м и вплоть до конца июня 1997 года. В течение этого периода было несколько недель, когда публика коротила в больших объемах, чем члены биржи. Никогда не думал, что мне доведется увидеть такое. Я не могу назвать никакой другой технический индикатор, который не только предсказал великий бычий рынок конца 1990-х годов, но и ни разу не дрогнул в смысле точности, в то время как цены продолжали расти.

Большинство трейдеров непохожи на меня Они стремятся все измерять в цифровой форме. Лучшим из таких прогнозирующих измерений является соотношение публика/специалисты, используемое Норманом Фосбаком из "Маркет лоджик". Подробное его описание можно найти в выпуске информационного бюллетеня от 17 июля 1992 г. Причина, почему соотношение публика/специалисты потеряло многое из своей былой прогнозирующей ценности, в том, что публика перестала быть последовательной в своих действиях на короткой стороне рынка, В 1940 — 50-х годах шорт со стороны рядовых торговцев составлял приблизительно 75 процентов от специалистов. Затем, в течение 1960 — 70-х годов, их активность на короткой стороне понизилась примерно до 40 — 50 процентов от уровня специалистов. Однако с самого начала 80-х появилась явно долгосрочная тенденция к короткой торговле, и публика теперь регулярно коротит больше специалистов.

Чтобы устранить воздействие такой тенденции к увеличению объема короткой торговли, Фосбак создал отношение, в значительной степени восстанавливающее надежность этого индикатора. Он берет 10-недельную скользящую среднюю отношения публика/специалисты и делит ее на его 261-недельное (пятилетнее) соотношение. Например, в декабре 98-ro 10-недельное отношение равнялось 140 процентам, а 261-недельное отношение-94 процентам. Отсюда отношение 10-недельного к 261-недельному равно 1,49. Фосбак нашел, что соотношения в диапазоне от 1,25 до 1,75 приводят к более сильному, чем средний, результату на рынке S&P в последующие 3-, 6- и 12-месячные периоды времени. Отношения свыше 1,75 позволяют предсказывать исключительно сильный рост для тех же временных структур. Обратите внимание, что с 1992 года я не видел более свежих данных по исследованиям Фосбака.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")