Денежные средства в балансе компании

Деньги — это главный элемент бухгалтерского отчета. Проанализировав и сопоставив ежегодные отчеты компании о движении денежных средств, проверенные аудиторами, вы можете сделать вывод о том, увеличились или уменьшились денежные средства на счетах компании. Но откуда пришли эти поступления и как они были использованы?

В двух словах, показатель «денежные средства от операций» представляет данные о денежных параметрах доходов и затрат. Если бизнес намерен выжить, он должен в перспективе обеспечить приток денежных средств. Если компания так ведет свои операции, что постоянно теряет деньги, кто захочет ею владеть?

Ведомость, в которой прослеживаются эти изменения, называется бухгалтерским счетом. Левая часть счета называется дебет, а правая — кредит. Правила бухгалтерского учета таковы, что для любой транзакции итог по дебету должен быть равен итогу по кредиту. Вот что имеется в виду, когда говорят о методе двойной записи.

Система двойной записи, используемая всеми крупными компаниями, создана для того, чтобы фиксировать тот факт, что любая экономическая транзакция имеет два или более следствия. Например, если вы покупаете коробку хлопьев для завтрака, количество ваших денежных средств уменьшится, а запасы хлопьев — увеличатся. Увеличение активов или расходы учитываются как дебет, а увеличение обязательств или выручка — как кредит.

Основное уравнение, которое показывает соотношение дебета и кредита:

Активы = обязательства + собственный капитал владельцев

компании.

Для того чтобы уравнение соблюдалось, все изменения в его левой части должны быть сбалансированы соответствующими изменениями в правой части.

Если мы разделим левую часть уравнения на денежные и неденежные активы, то получим новое уравнение:

Денежные + неденежные активы = обязательства +

собственный

капитал.

Теперь мы видим, что любое увеличение неденежных активов должно быть компенсировано уменьшением денежных активов или увеличением обязательств. Любое снижение неденежных активов должно быть компенсировано увеличением денежных активов или снижением обязательств.

Анализируя транзакции, в результате которых балансовый счет увеличивается или уменьшается, бухгалтер или образованный читатель может рассчитать разницу между денежными потоками и чистый доход бизнеса. Все они суммируются и сообщаются в отчете о движении денежных средств. Все открытые акционерные компании должны представлять такие ежегодные отчеты акционерам и Комиссии по ценным бумагам и биржам (SEC) с 1987 года.

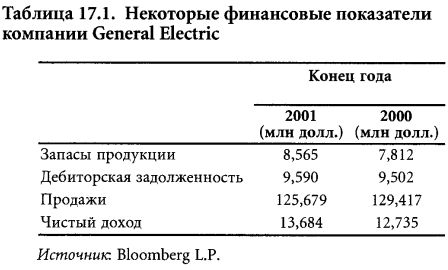

В табл. 17.1 представлены некоторые финансовые показатели корпорации General Electric за 2001 и 2000 финансовые годы, для того чтобы проиллюстрировать то, о чем речь шла выше.

Имейте в виду, что здесь приведены только отдельные показатели, причем нам не удалось обсудить их с представителями корпорации General Electric, потому что они отказались дать нам интервью. Однако обратите внимание, что при уменьшении продаж на 3,7 млрд долл. General Electric сумела увеличить чистый доход на 949 млн долл. Это очень похвально, но 753 млн из этих 949 приходятся на увеличение складских запасов продукции, а 88 млн — это дебиторская задолженность. Если мы вычтем из чистой прибыли эти 841 млн, то получим прирост чистой прибыли в размере 108 млн долл.

Бухгалтеры и аналитики используют точную процедуру для оценки всех активов и балансовых счетов, чтобы вычислить разницу между реальными доходами, рассчитанными по кассовому методу, и «наращенными» доходами (оценка доходов, часть которых компания реально пока не получила). Мы еще раз хотим подчеркнуть, что рассматриваем только фрагмент финансового отчета корпорации General Electric и что суммарная выручка этой компании в 2001 году увеличилась до 32,2 млрд долл., что на 22,7 млрд долл. больше, чем в предыдущем году. В отчете о движении денежных средств есть дополнительная информация, которая показывает, что этот рост произошел также за счет увеличения страховых обязательств и резервов на 9,2 млрд долл. Хотя мы не вправе высказывать свое мнение об отчетности GE, поскольку нам не удалось вступить в прямой контакт с представителями корпорации, можно предположить, что рассмотренные выше данные свидетельствуют о проблемах в работе этой корпорации и частично объясняют спад цены акций GE в 2002 году на 47%.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")