Тестирование трендов

Мы начинаем наши тесты с анализа трендов от года к году. Используя данные, представленные авторами книги Triumph of the Optimists (Триумф оптимистов), которую мы считаем лучшей из когда-либо написанных книг об инвестициях, мы обнаружили, что за последние 102 года не было никаких трендов в динамике прироста рынка от года к году. Для двух последовательных лет корреляция изменений рынка составила всего — 0,02. Кстати, корреляция между изменением индекса рынка в данный год и через два года существенно выше: — 0,25. В последние годы корреляция была еще ниже. Так, последний период, когда индекс S&P 500 падал три года подряд, приходится на 1939 — 1941 годы.

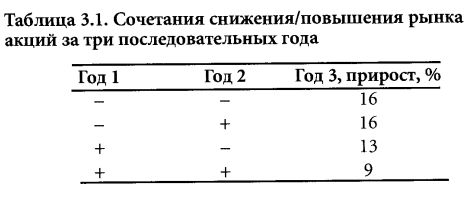

Как пишут Элрой Димсон, Пол Марш и Майк Стаунтон, авторы Triumph of the Optimists, за последние 102 года всего шесть раз случалось так, чтобы рынок снижался два года подряд. Такого количества наблюдений недостаточно, чтобы делать статистически обоснованные выводы. Но зато средний прирост в следующий за двумя последовательными годами снижения год был выше на 16% (табл. 3.1). Это такое же повышение, как и после двух лет, в первый из которых происходило снижение рынка, а во второй — повышение.

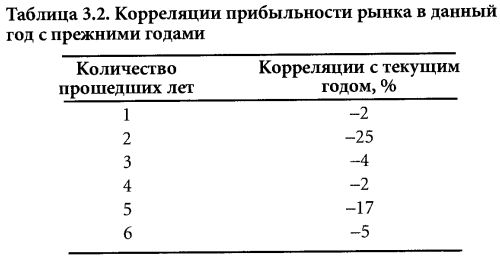

Более того, оказывается, что корреляции между прибыльностью рынка в текущий и прошлый годы — отрицательна (табл. 3.2).

Возможно, кратковременные тренды подтвердят точку зрения тех, кто советует следовать за трендом? Ничуть не бывало. Корреляции между прибыльностью в последовательные неперекрывающиеся периоды продолжительностью меньше года для наиболее часто продаваемых и покупаемых акций такие же негативные, что показывает так называемый «возврат к среднему». Она проявляется в том, что подъемы прибылей сменяются спадами и наоборот, т. е. прибыль, «отойдя» от среднего значения, снова к нему возвращается.

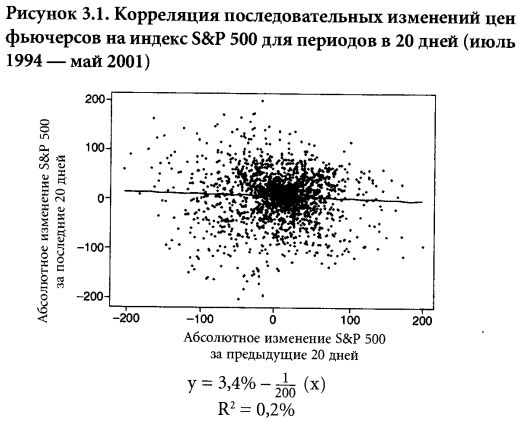

Диаграмма рассеивания (рис. 3.1) показывает, что корреляция между последовательными изменениями индекса S&P 500 за 20 дней в период с 1994 по 2001 год имеет значение-0,053. Как вы можете видеть, точки случайным образом группируются по горизонтальной оси с очень маленьким наклоном из левого верхнего угла к правому нижнему. Корреляция для более длительных периодов также отрицательна, но более значима. После падения рыночных цен в течение 20 дней индекс S&P 500 в среднем вырастает в следующие 20 дней на 30 пунктов. После подъема наблюдается небольшой спад, и наиболее обоснованная оценка корреляций для коротких временных периодов составляет — 0,15.

Следующий вопрос, который мы хотим задать: проявляется ли тенденция преемственности или, напротив, обратного движения в ежемесячных изменениях индекса NASDAQ и влияют ли изменения индекса NASDAQ на изменения индекса S&P 500? Для ответа на этот вопрос мы рассчитали множество корреляций по каждому из двух указанных выше индексов с опережением и запаздыванием, по предыдущему и следующему месяцу, а также с пропуском одного месяца. Кроме того, мы проделали то же самое, коррелируя различные значения NASDAQ с различными значениями S&P 500, опять-таки для разнообразных интервалов опережения и запаздывания.

Мы проанализировали диаграммы рассеивания, рассчитали различные статистические таблицы, проанализировали как возможные прямые, так и обратные взаимосвязи. Все эти тесты должны были ответить на вопрос о том, сопровождаются ли значительные вариации одного временного ряда такими же значительными изменениями другого временного ряда.

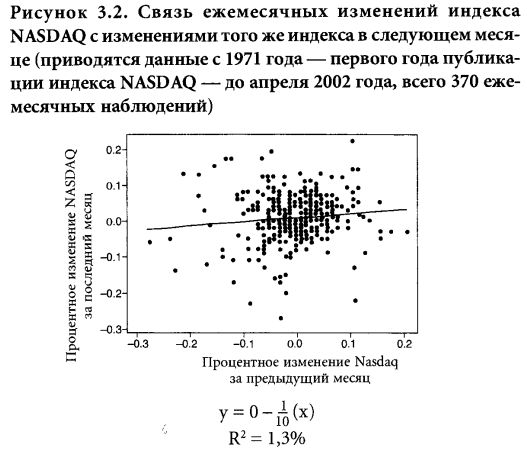

После расчета сотен корреляций мы сделали вывод, что единственная статистически достоверная корреляция такова: рост прибылей по индексу NASDAQ в данном месяце слабо положительно коррелирует с прибылями в следующем месяце (коэффициент корреляции 10%). Это значит, что если в данном месяце NASDAQ сократился на 15%, можно ожидать, что в следующем месяце он упадет на 10% от базового значения в 15%, или на 1,5%. Напротив, если в данном месяце рост был 20%, можно ожидать, что в следующем месяце он также вырастет, но на 10% от 20%, или на 2%. Это можно проследить на приведенной на рис. 3.2 диаграмме рассеивания, где «прямая наилучшего соответствия» идет под небольшим углом из левого нижнего в правый верхний угол.

Эта корреляция не слишком-то снижает неопределенность. Действительно, среднеквадратическая ошибка прогноза снижается всего на 1%. Таким образом, хотя и были обнаружены некоторые слабые признаки автокорреляции индекса NASDAQ, они почти не приносят пользы на практике. Все остальные корреляции случайны и статистически недостоверны. Учитывая, как много корреляций мы проанализировали, чтобы обнаружить только одну мало-мальски статистически значимую, можно с большой долей вероятности утверждать, что и эта единственная корреляция — скорее всего, случайный результат, подобный выпадению нескольких «орлов» подряд, когда подбрасывается монетка.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")