Изменился ли порядок вещей?

Учитывая данные, которые показывают, что в последние 60-70 лет в динамике как индивидуальных акций, так и обобщенных показателей происходило прямо противоположное тому, чего ожидают сторонники «следования тренду», мы, тем не менее, спрашиваем себя: что же происходит сейчас, в начале нового столетия? Может быть, ситуация изменилась и следование тренду окажется более разумной тактикой, чем ориентация на «возврат к среднему»?

В конце концов, академические работы слишком часто становятся популярными именно тогда, когда сделанные в них выводы могут принести инвесторам только вред. Вспомните, например, одно очень важное исследование, опубликованное в 1981 году в Journal of Einаnciаl Economics. В нем делалось заключение, что акции небольших компаний последовательно приносили более высокие прибыли, чем акции крупных компаний. После публикации этого исследования 18 лет подряд акции небольших компаний проигрывали по доходности акциям крупных компаний. К сожалению, эта несчастливая полоса началась в 1983 году, после того как вдохновленные этим исследованием инвесторы стали вкладывать в них свои деньги. Димсон, Марш и Стаунтон привлекли внимание публики к этим событиям в своей статье Murphy's Law and Market Anomalies (Законы Мерфи и рыночные аномалии), опубликованной в 1999 году. По иронии судьбы, именно в 1999 году, когда была опубликована эта статья, прибыли небольших компаний оказались одними из самых лучших за прошедшие годы. В 2000 и 2001 годах небольшие компании продолжали получать более высокие прибыли, чем крупные компании, входящие в S&P 500.

На самом деле панорама рынка настолько обширна и разнообразна, что можно найти примеры, подтверждающие любые гипотезы и теории. Для того чтобы проверить, не начался ли новый цикл, к кому вы обратитесь в первую очередь? К спекулянтам, биржевым игрокам.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

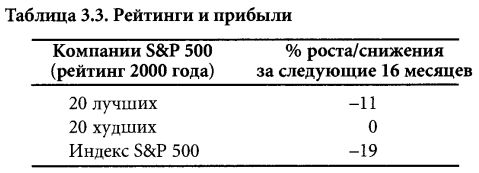

Мы отобрали 20 самых привлекательных и самых непривлекательных компаний S&P 500 по итогам 2000 года. Нужно учесть, что в текущем индексе S&P 500 есть несколько компаний, которые туда не входили в начале 2000 года. Мы обнаружили, что 20 лучших акций по итогам 2000 года в среднем снизились за последующие 16 месяцев (данные до 29 апреля 2002 года) на 11%. Среди наиболее пострадавших — акции компании Calpine, которые упали на 76%, компании PerkinElmer Inc. — падение на 76% и компании Allergan - снижение на 32%. Ситуация выглядела бы еще хуже, если бы были учтены данные по компаниям, подобным Enron, которые были в 2000 году звездами индекса S&P. Акции Enron были исключены из этого индекса в ноябре 2001 года, и мы их не учитывали по этой причине, а если бы Enron осталась в списке, она бы понизила средние результаты 20 лучших по итогам 2000 года компаний еще на 5%.

Цены 20 худших по итогам 2000 года акций в среднем не изменились в следующие 16 месяцев, хотя в этом списке есть и преуспевшие компании, акции которых очень существенно подорожали. Так, акции компании American Greetings поднялись на 91% за период с 29 декабря по 29 апреля 2002 года; Apple Computer — на 55%; Cendant — на 91%; Circuit City - на 86%, Dell — на 48%. А вот индекс S&P 500 в целом снизился за 16 месяцев на 19%. Обобщенные данные представлены в табл. 3.3.

Ясно, что покупка акций худших компаний не гарантирует богатства. Интернет-компания Yahoo, акции которой упали на 86% в 2000 году, потеряла за следующие полтора года еще 53% стоимости своих акций. Сходная ситуация сложилась с акциями компаний Novell, Lucent и Gateway. Что касается компании WorldCom, то ее акции сначала упали с 13,15 до 2,35 долл. за акцию, и падение продолжалось до 1 июля 2002 года, когда цена акции достигла 6 центов.

Затем мы проанализировали акции крупных компаний, чтобы проверить, подвержены ли они трендам. Мы обнаружили, что для больших фармацевтических компаний характерен трехнедельный цикл подъемов и спадов. Так, акции Johnson & Johnson падали три недели подряд начиная с последней недели апреля 2002 года. Ваш прогноз? Начнут ли эти акции подниматься, или падение продолжится? Ответ «да» характерен для людей, которые склонны к «ошибке азартных игроков» (gambler's bias), второй ответ — «нет» — выбирают те, кто верит в «удачные/неудачные» полосы, и он называется «ошибкой представительности» (representation bias). На самом деле акции Johnson and Johnson падали 10 недель подряд. Но такого рода пример — это просто отдельный факт, который отнюдь не подтверждает точку зрения приверженцев существования трендов. Как писали в своей классической книге Judgment Under Uncertainty: Heuristics and Biases (Суждения в ситуации неопределенности: эвристики" и ошибки)"' психологи Даниэль Канеман, Пол Словиц и Амос Тверски, распространенная склонность оценивать вероятность события на основе того, насколько легко оно припоминается, ведет к разнообразным ошибочным суждениям и заключениям. Примером может служить оценка вероятности инфаркта у людей среднего возраста на основе припоминания того, что происходило с вашими знакомыми этого возраста. Вряд ли кто-то серьезно отнесется к подобным «медицинским» заключениям, но,

когда люди рассуждают о рынке, они часто используют такую логику.

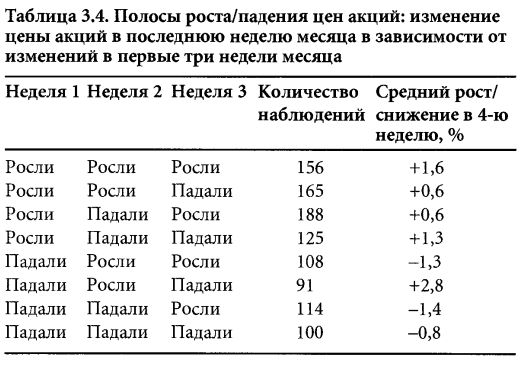

Для того чтобы доказать это утверждение, недостаточно данных о больших фармацевтических компаниях, потому что таких компаний слишком мало. Поэтому мы провели исследование динамики акций 10 крупнейших компаний, входящих в индекс NASDAQ, и 10 крупнейших компаний, входящих в индекс S&P 500 по показателю рыночной капитализации. Поскольку корпорации Intel и Microsoft были и в том, и в другом списке, мы анализировали данные по 18 компаниям: это недельные колебания цен с мая 1997 года по май 2002 года. Чтобы упростить тест и обеспечить однородность результатов, мы учитывали знак динамики (рост или спад цены) для акций каждой компании в каждую из первых трех недель месяца. В итоге выделили восемь типов ситуаций, приведенных в табл.

3.4. А потом проанализировали то, что происходило с акциями в последнюю неделю месяца. Средний рост/снижение и данные о количестве наблюдений представлены в табл. 3.4.

Можно сделать вывод, что акции, которые поднимались в первые три недели месяца, растут и в последнюю неделю и, наоборот, акции, цена которых падала три недели подряд, будут падать и в последнюю неделю. Таким образом, цена акций, повышавшихся в первые три недели, в последнюю неделю возрастет в среднем еще на 1,6%. Цена же акций, падавших в первые три недели, к концу месяца упадет еще на 1,4%. Самой удивительной оказалась динамика акций, которые вели себя в первые три недели подобно маятнику, то повышаясь, то падая. Акции, которые падали в первую неделю, поднимались во вторую и снова падали в третью, в последнюю неделю дорожали на 2,8%.

Можно классифицировать восемь указанных выше групп акций в зависимости от того, была ли их динамика в первые три недели месяца последовательной или изменения были разнонаправленными. В каждой из групп и во всей выборке из 1047 наблюдений обнаруживается высокая вариативность. Средняя вариативность по всей выборке в последнюю четвертую неделю — 10%. Очевидно, что влияние случайного компонента велико.

Однако, если обобщить все наши вычисления и модели, можно сделать вывод, что рост доходности на 2,8% тех компаний, акции которых колебались в первые три недели вверх и вниз, нельзя приписать чисто случайным факторам. Случайная вероятность такого события примерно 1:20.

Напротив, для тех компаний, акции которых вели себя последовательно, повышаясь или понижаясь в цене все три первые недели, тенденция хотя и заметна, но не так достоверна - случайная вероятность такого события примерно 1:10.

Если обобщить все приведенные данные, можно утверждать, что убедительных доказательств существования устойчивых тенденций динамики рынка, которые подтверждали бы точку зрения сторонников «теории тренда», не обнаружено. И академические исследования, и практические данные показывают, что тенденция «возврата к среднему» характерна для периодов любой продолжительности и для динамики как индивидуальных акций, так и средних, и индексов — словом, ее обнаруживают все данные, которые можно подвергнуть научному анализу. Отсюда наш вывод: модель поведения американского фондового рынка — это маятник, а не последовательный тренд или «полоса».

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")