Глава 1. Мем

Любопытные новости пришли к нам из Рио-де-Жанейро. Эпидемия безумия, которую можно сравнить с периодическими эпидемиями сумасшествия, поражавшими население средневековой Европы, в данный момент бесчинствует в провинции Сан-Пауло. Напуганные жители бегут из своих домов, бросают деревни и землю, утверждая, что их преследуют, что они одержимы, что ими управляют, как скотом, невидимые, но вполне реальные существа, похожие на вампиров, которые питаются жизненными силами людей, пока они спят.

Ги де Мопассан. Орляя

18 июля 199б года. Какое прекрасное столетие!

В начале третьего тысячелетия Америка с оптимизмом смотрит в будущее, ожидая, что продолжится эра мира и процветания. После дискредитации коммунизма во всем мире расправил крылья глобальный рынок для обмена товарами и идеями. Экономика успешно растет пятый год подряд. Безработица и инфляция незначительны, что еще несколько лет назад казалось невероятным. Производительность и прибыли растут. Рынок акций технологических компаний позволяет предпринимателям легко привлекать капитал для новых проектов. Уровень жизни выше, чем когда-либо. Люди настроены оптимистично и ожидают, что их жизнь будет улучшаться. Финансовое положение миллионов людей стало более благоприятным, чем раньше, благодаря росту доходов на фондовом рынке. «Холодная война» закончилась. Впервые за десятилетия федеральный бюджет в профиците: полученные доходы превышают расходы. Кредитные процентные ставки в два раза ниже, чем пятнадцать лет назад. Мировая торговля становится все более свободной. Полным ходом идет революция в сфере биотехнологии и скоростных коммуникаций. Родители могут смело надеяться, что их новорожденные дети проживут по сто лет, а может и больше. Будущее, действительно, кажется многообещающим.

Я включаю телеканал CNBC, чтобы послушать финансовые новости. Цена одной из моих акций поднялась на 15 пунктов! Я позвонил своему брокеру и велел ему продать половину этих акций. Теперь я смогу оплатить счета за обучение своих детей. На экране появляется председатель Федеральной резервной системы Алан Гринспен. Он говорит, что замечательные технологические достижения в производстве микрочипов и программного обеспечения быстро увеличивают производительность. Он не видит никаких причин, которые могли бы помешать росту экономики в обозримом будущем. Индекс Доу — Джонса поднялся на 120 пунктов. Я приветствую изображение Гринспена на телеэкране. Не знаю почему, но его слова доставляют мне удовольствие.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

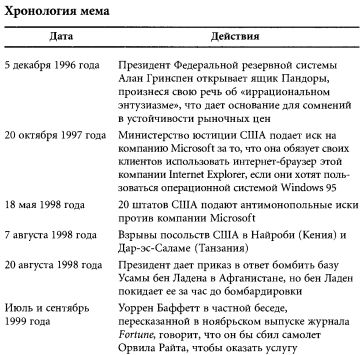

6 декабря 1996 года. Я включаю новости бизнеса в 6 утра, когда просыпаюсь. Это катастрофа. Вчера вечером, когда закрылись торги на биржах США, доктор Гринспен заявил, что инвесторы «иррационально оптимистичны». Рынки в Азии и Европе покатились вниз.

Меня охватывает неожиданная дрожь, дрожь агонии. Гринспен — как отец для рынка. Если рынок прислушается к его словам, если инвесторы начнут беспокоиться, что он может повысить процентные ставки, все полетит вверх тормашками.

Сами по себе его слова не кажутся такими уж угрожающими. Он ведь даже не обращался к Конгрессу. Это была просто послеобеденная речь в Американском институте предпринимательства об истории монетарной политики. Я нашел такую цитату в Интернете:

Как определить, насколько важны или не важны цены? Определенно, цены на товары и услуги, которые производятся и предоставляются сейчас, — наш основной показатель инфляции — важны. А как насчет будущих цен или, что более важно, цены на право в будущем претендовать на товары и услуги, такие как акции, недвижимость или другие активы, приносящие прибыль? Стабильность этих цен существенна для стабильности экономики?

Очевидно, постоянная низкая инфляция делает будущее более

определенным, снижает премии за риск и повышает стоимость акций и других приносящих прибыль активов. Мы можем видеть это в обратной взаимосвязи отношения цена/прибыль и уровня инфляции в прошлом. Но каким образом мы можем узнать, что иррациональный оптимизм чрезмерно раздул стоимость ценных бумаг, что они станут жертвами неожиданных и длительных спадов, как это случилось в последнее десятилетие в Японии? И каким образом мы учтем это в нашей монетарной политике?

Оценка изменений в финансовых отчетах вообще и изменений

цен на финансовые активы в частности должна быть составной

*

частью определения монетарной политики.

«Как нам узнать?..» Это кажется таким невинным вопросом. И к тому времени, когда торги были закрыты, казалось, что все вернулось к норме. Индекс Доу потерял 55 пунктов и закрылся на отметке 6382 — снижение менее чем на 1%, хотя в течение дня он падал и на 144 пункта. Но почему наша радость так быстро сменяется унынием, а самоуверенность — робостью? Как странно, что простое ощущение дискомфорта — возможно, просто возбуждение одного из нервных центров, небольшой сбой в сложной работе нашей тонкой и несовершенной нервной системы — может превратить самого жизнерадостного человека в меланхолика и сделать трусом храбреца.

Я пришел к реке неподалеку от своего дома, чтобы посмотреть, как по ней проходят буксиры, тянущие баржи. Пройдясь по солнышку какое-то время, я вдруг почувствовал необъяснимое беспокойство и ощутил себя несчастным. Я немедленно вернулся домой, чтобы проверить на мониторе цены акций. Почему я забеспокоился? Из-за фразы, что всплывала в моей памяти, заставляла меня нервничать и вызывала уныние? Или причиной было то, как нахмурилась ведущая программы CNBC Money, когда говорила, что, по мнению аналитиков, курс акций будет снижаться? А может быть, все дело в ее новой короткой стрижке? Все, что нас окружает, любые звуки, которые мы слышим, хотя и не обращаем на них внимания, любые идеи, которые могут промелькнуть и остаться неосознанными, оказывают быстрое, неожиданное и необъяснимое влияние на нас, на наши мысли, на нашу жизнь.

10 декабря 1996 года. Я определенно болен! В прошлом месяце я себя так хорошо чувствовал! Я встревожен, встревожен очень сильно, и даже сказал бы, что нахожусь в состоянии какого-то болезненного возбуждения, которое заставляет меня страдать и душой, и телом. У меня ужасное, ни на минуту не исчезающее ощущение пока неизвестной опасности, предчувствие надвигающегося несчастья или даже смерти. Это, вероятно, результат какой-то болезни, диагноз пока не поставлен, но болезнь уже поразила мой мозг и мою нервную систему и прогрессирует.

21 августа 1997 года. Я только что вернулся домой после визита к своему врачу, к которому отправился потому, что меня замучила бессонница. Врач сказал, что пульс у меня учащен, что моя нервная система измотана, но никаких других опасных симптомов он не обнаружил. Он рекомендовал мне активные физические упражнения. Я действительно очень странно себя чувствую.

Этой ночью мне все же удается заснуть на два-три часа. Мне снятся кошмары. Мне кажется, что я сплю в своей кровати, но кто-то приближается ко мне, смотрит на меня, притрагивается, забирается ко мне в кровать, придавливает коленом мою грудь... Его руки хватают меня за шею и сдавливают ее, сильнее и сильнее, стараясь задушить меня. Я пытаюсь бороться, но испытываю страшное бессилие, которое парализует меня во сне. И тут я вдруг просыпаюсь, дрожа, весь в поту.

15 октября 1997 года. Я полностью выздоровел. Цена акций компании Microsoft, которые я купил через день после той самой речи об «иррациональном энтузиазме», поднялась на 73%.

20 октября 1997 года. О, нет. Я просматриваю новости и узнаю, что Министерство юстиции обвиняет корпорацию Microsoft в нарушении антимонопольного законодательства. Это так странно... Ведь именно благодаря Microsoft произошла компьютерная революция, от которой так выиграли потребители. Или сегодня успех вызывает подозрения?

25 октября 1997 года. Прошлой ночью мне снился очередной кошмар. Мне снилось, что кто-то высасывает из меня жизнь. Да, именно высасывает, вцепившись в мою шею, как пиявка, сосущая кровь. Потом этот кто-то поднялся, насытившись, а я проснулся такой опустошенный, усталый, разбитый, что не мог двинуться. Я сошел с ума? Что случилось? То, что мне снилось прошлой ночью, так странно, что я могу просто свихнуться, когда думаю об этом!

30 апреля 1998 года. Мрак рассеялся. Джереми Сигел, профессор и специалист по финансам из The Wharton School University of Pennsylvania, только что опубликовал дополненное издание своей книги Stocks for the Long Run (Акции в длительной перспективе), в которой показано, что после коррекции на инфляцию среднегодовая прибыль владельцев акций за прошедшие два столетия составила 7% — в два раза больше, чем на облигации'. Мои акции Microsoft выросли за год на 40%. Я чувствую себя исцеленным.

31 августа 1998 года. Вся страна в волнении. 7 августа взорваны бомбы в американских посольствах в Найроби, столице Кении, и Дар-эс-Саламе, столице Танзании. Было убито более 250 человек, среди них 12 американских граждан. 19 августа Усама бен Ладен, исламский террорист, сказал, что «атаки на США будут продолжаться по всему миру». На следующий день президент Клинтон объявил, что мы в ответ разбомбили завод по производству нервно-паралитического газа в Судане и базу террористов в Афганистане. Хуже всего то, что в Афганистане Усама бен Ладен не попал под бомбежку, а Судан утверждает, что разрушенный завод выпускал лекарства, а вовсе не химическое оружие. Похоже, что теперь жизнь копирует сценарии кинофильмов. Несколько дней назад Клинтон предстал перед Большим жюри, которое расследует его взаимоотношения с Моникой Левински, а потом в выступлении по телевидению признал, что вступил с нею в «недопустимые отношения». Все только и говорят о фильме Wag the Dog (Хвост виляет собакой), который вышел на экраны незадолго до ударов США по Судану и Афганистану. В этом фильме показан американский президент, который развязывает войну, чтобы отвлечь внимание избирателей от сексуального скандала, в котором он замешан.

У меня снова проблемы. Что со мной происходит? Иногда, чтобы вызвать физическую усталость (хотя я и так чувствую себя утомленным), я отправляюсь прогуляться в Централь ный парк. Я надеялся, что дневной свет, свежий воздух и запах листвы вольют свежую кровь в мои жилы и заставят энергично биться мое сердце. Однажды я свернул на тенистую тропу у озера. Вдруг я почувствовал странную дрожь, но не оттого, что озяб. Это было неприятное, судорожное ощущение. Я ускорил шаг, мне было неспокойно одному в лесу, я чувствовал себя без всякой на то причины сильно напуганным, мне было страшно в одиночестве. Вдруг мне показалось, что кто-то идет за мной, почти наступая на пятки, так близко, что может ко мне прикоснуться. Я резко обернулся — никого не было видно, я был один. Я вернулся домой и узнал, что в России хаос из-за девальвации рубля, которая произошла на прошлой неделе. Индекс Доу — Джонса упал на 512 пунктов.

5 мая 1999 года. Это действительно был тот случай, когда «хвост виляет собакой»? Американское правительство заявило, что не станет оспаривать судебный иск, который был подан гражданином Саудовской Аравии, владельцем фармацевтической фабрики, которую разбомбили прошлым августом в Судане. Настроение у всех было угрюмым. Я чувствовал, что тени сгущаются, и уже слышал злорадный смех.

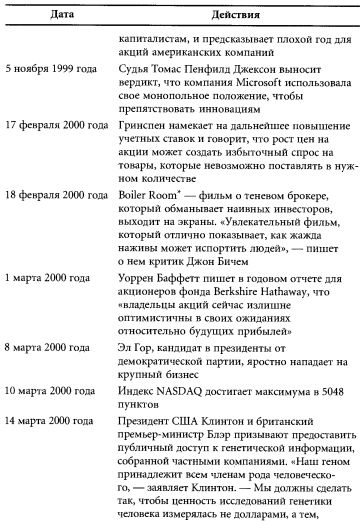

22 ноября 1999 года. Пришел последний номер журнала Fortune. Я начал рассеянно просматривать статью, в которой приводилась запись двух речей Уоррена Баффетта, которые этот финансовый эксперт произнес на неофициальных встречах узкого круга влиятельных предпринимателей и венчурных капиталистов. Мне показалось, что темные холодные тени заполнили всю комнату, и я содрогнулся. Великий инвестор сказал, что, если бы он оказался в «Китти Хоук» в 1903 году, то сбил бы самолет Орвилла Райта и оказал бы тем самым великую услугу капиталистам. «В 1919 — 1939 годах в мире было около трехсот авиастроительных компаний, — сказал Баффетт, — а сегодня их не наберется и дюжины». Он сошел с ума? Или это я сошел с ума? Разве авиация не открыла новые возможности для коммерции и путешествий? Разве аэрокосмическая промышленность уже перестала быть крупнейшей экспортной отраслью США? Почему же один из самых популярных и уважаемых в мире капиталистов говорит, что инвестиции в новые технологии и отрасли себя не оправдывают?

Баффетт не объяснил, учитывал ли он влияние дивидендов, слияний и приобретений компаний и перемены названия корпораций, делая свои выводы. Он не привел информацию, которая бы показала, что первые авиастроительные компании обанкротились. Он не предъявил никаких цифр, которые бы поддержали его утверждение, что инвестиции в аэрокосмическую отрасль не приносят хорошей прибыли. Он избрал отрасль, на примере которой, действительно, можно говорить о неудачных инвестициях. Любой исследователь истории бизнеса знает, что можно найти примеры, которые подкрепляют любое недоказанное утверждение. И другие отрасли в 1903 году выглядели такими же многообещающими, — фармацевтика, вычислительные машины, производство фасованных пищевых продуктов, — все они за столетие возмужали и принесли обьгчные 1 500 000% прибыли на инвестиции.

Я был изумлен, узнав, что утверждения Баффетта были встречены взрывом аплодисментов. Джеффри Безос, основатель amazon.com, крупнейшей торговой компании в Интернете, утверждает, что все топ-менеджеры его компании изучили эту речь. Говорят, что Ленин в одном из своих выступлений сказал: «Мы доживем до того дня, когда капиталисты будут раскачиваться в петле, повешенные народом на деревьях». Кто-то из толпы слушателей выкрикнул: «А кто продаст нам веревки?» Ленин немедленно ответил: «А сами капиталисты и продадут их нам».

Наверное, только Ленин мог предвидеть, что подобное беспочвенное утверждение, которое абсолютно не соответствует динамичной и творческой природе системы частного предпринимательства, вызовет такой энтузиазм на встрече, посвященной чудесам технологии.

Мэри Баффетт в своей книге Buffettology (Баффеттология) говорит, что Баффетт рассматривает акции как продукты, продаваемые в гастрономе, или как нечто подобное чрезмерно разрекламированной ежегодной ренте, поэтому, по его мнению, акции следует покупать только тогда, когда они продаются «со скидкой». Он не хочет инвестировать в акции, стоимость которых возрастает, например в акции высокотехнологичных компаний, потому что не понимает их. Вместо того чтобы попытаться понять закономерности работы новых акций и быть способным отличить стоящие акции от нестоящих, Баффетт просто-напросто отвергает инновации. Он похож на людей, которые живут уединенно в горах, запасая вещи и еду, необходимые для выживания, драгоценные металлы, чтобы обменивать их на нужные товары, и оружие, чтобы отбиваться от тех немногих, кто выживет после конца света, совершенно неизбежного, по их мнению.

Противоядием такому негативизму может послужить вера в творческие способности людей, которые в состоянии улучшить свою жизнь при помощи взаимовыгодного обмена. Эта идея, а также вера в неистощимые чудеса технологии и инноваций приводят к выводу, что акции — отличный вид инвестиций.

Вовсю идут приготовления к празднованию начала нового тысячелетия, но я все никак не могу отвлечься от странных высказываний Баффетта и его совершенно необъяснимой ненависти к динамичной природе частного предпринимательства.

Я пошел спать и заснул, чтобы через два часа проснуться от страшного потрясения. Представьте себе спящего человека, который просыпается и ощущает, что его грудь пронзили ножом, кровь клокочет в горле, он весь залит ею и не может больше дышать. Человеком, понимающим, что умирает, но не имеющим ни малейшего представления о том, почему это произошло, — вот так примерно я себя чувствовал. О! Кто может понять эту мою страшную агонию? Я должен преодолеть этот навязчивый фатализм.

5 января 2000 года. Я прочитал о глубоко меня встревожившей теории эволюциониста Ричарда Доукинса. Он думает, что на Земле недавно появилось еще одно явление, способное к самовоспроизводства. Это явление пока еще в младенческом возрасте, но эволюционирует оно такими темпами, которые намного превосходят темпы генетической эволюции. Доукинс назвал это новое явление мем (англ. meme, по аналогии с gene - ген. — Прим. nep.).

Примерами мемов являются мелодии, идеи, рекламные слоганы, фасоны модной одежды, способы изготовления керамических горшков или строительства арок. Подобно тому, как гены размножаются в популяции, воплощаясь в новых организмах при помощи сперматозоидов и яйцеклеток, мемы размножаются и проникают во все новые и новые умы при помощи процесса, который, мягко говоря, можно назвать имитацией. Если ученый прочитал или услышал о новой хорошей идее, он сообщает об этом своим коллегам и студентам. Если идея становится популярной, можно сказать, что она начала размножаться.

Плодовитые мемы действуют в мозге как паразиты, превращая его в средство своего воспроизводства и размножения, так же как вирус использует генетические механизмы клетки хозяина для своего размножения. Мем — это вовсе не эфемерное явление, несмотря на легкомысленно звучащее название. Успешно размножающиеся мемы вполне материальны, потому что модифицируют нервную систему миллионов людей.

Три миллиарда лет ДНК была единственным самовоспроизводящимся механизмом. Сегодня появился новый механизм подобного рода, и мемы начинают свою собственную эволюцию. По аналогии с генами отбор пройдут те мемы, которые смогут лучше использовать окружающую среду.

Нелегко поверить, что простая мысль обладает такой страшной мощью. Мемы очень беспокоят меня.

Сегодня днем, чтобы отвлечься от своих тяжелых мыслей, я перечитывал рассказ Ги де Мопассана «Орля». И вдруг обратил внимание на абзац, где речь шла о разговоре рассказчика

с монахом:

Видим ли мы хотя бы стотысячную часть того, что существует в природе? Вот, например, ветер — одна из самых могущественных стихий. Он сбивает с ног людей, сносит и разрушает дома, с корнем выдергивает деревья, на море вздымает волны размером с гору, разрушает скалы, разбивает корабли о рифы, он убивает, он свистит, он вздыхает, он ревет. Но вы его видели когда-нибудь? И можете ли вы его увидеть? А ведь он существует.

б января 2000 года. Я не сумасшедший. Я видел это... Я видел это... Я видел это! После того как индекс NASDAQ 100, завершая тысячелетие, достиг своего максимального уровня, он упал на 12% за три дня. Акции оптоволоконной компании JDS Uniphase, на которых все так хорошо зарабатывали, упали на 20%. Прошли слухи, что хедж-фонды Джорджа Сороса продают в больших количествах акции компаний, которые входят в индекс NASDAQ.

17 февраля 2000 года. Мемы наступают на меня со всех сторон. Я слушаю их, я вижу их везде. Первый мем выпорхнул из уст Гринспена, когда я слушал его речь, завершающую полугодие, о состоянии экономики для банковского комитета Конгресса.

Сначала он сказал, что экономика находится в наилучшем состоянии за последние пятьдесят лет. А потом вдруг выдал неимоверную концепцию, которая отрицает аксиомы, столь же фундаментальные для экономики, как концепция гравитации для физики. Он утверждал, что спрос, созданный богатым рынком, угрожает подорвать предложение товаров на рынке из-за высоких цен на акции:

Нет сомнений в том, что взаимодействие микропроцессорных, лазерных, оптоволоконных и спутниковых технологий на порядки увеличило количество и качество доступной информации. Это, в свою очередь, существенно уменьшило неопределенность и страховые премии в бизнесе, и, таким образом, привело к существенному сокращению производственных издержек и повысило производительность. Вряд ли вызывает сомнение, что прогресс будет продолжаться.

Проблема заключается в том, что рост производительности увеличивает совокупный спрос более высокими темпами, чем потенциал совокупного предложения. Это происходит в основном потому, что рост производительности благодаря структурной перестройке экономики сопровождается повышенными ожиданиями относительно долговременных прибылей корпораций. Это, в свою очередь, не только увеличивает инвестиции в бизнес, но и стоимость акций и других финансовых активов, принадлежащих частным инвесторам, создавая таким образом дополнительный платежеспособный спрос, для удовлетворения которого еще не произведены дополнительные товары и услуги... До тех пор пока уровни потребления и инвестиций чувствительны к стоимости активов, а стоимость активов, при прочих равных условиях, растет быстрее, чем доход, рост совокупного спроса будет превышать рост совокупного предложения.

Но такая ситуация не может быть стабильной долгое время, потому что и ресурсы предложения, и его регуляторы ограничены.

...Необходимое соответствие между ростом совокупного спроса

и ростом потенциального совокупного предложения может создать ограничение внутреннего спроса, который продолжает повышаться из-за отложенных последствий повышения стоимости ценных бумаг на фондовом рынке.

Один из элементарных и неизменных принципов функционирования экономики заключается в том, что если предложение недостаточно, то цены на данный товар или услугу будут возрастать, пока спрос на них не понизится. Этот естественный механизм стабилизации рынка основан на рациональных ожиданиях его участников и не требует вмешательства правительства. В XVIII веке Адам Смит писал о «невидимой руке» рынка. В наши дни Пол Хайне в своей классической книге The Economic Way of Thinking заметил: «Люди хотят больше или меньше того или иного товара по мере того, как цена, которую за него нужно платить, уменьшается или увеличивается».

Теперь я знаю, что могу предсказывать будущее. Эра рационального мышления закончилась. Горе нам! Это случилось. Я слышал... мемы... уже здесь... Мемы!

1 марта 2000 года. Сейчас этот мем воспроизводится и мутирует. Сегодня я снова его видел в ежегодном отчете фонда Berkshire Hathaway. Снова Баффетт! «Инвесторы на фондовом рынке проявляют необоснованный оптимизм в своих ожиданиях будущей прибыли на инвестиции».

И снова Гринспен! Сегодня Федеральная резервная система опубликовала стенограмму своих заседаний, проходивших в 1994 году. Раньше такие стенограммы никогда не публиковались. И вот в 1994 году с пятилетней задержкой решили их публиковать.

Согласно стенограмме, Гринспен со своей командой расхваливали друг друга за то, что им удалось предотвратить необоснованное, с их точки зрения, «вздутие» цен на фондовом рынке. «Я думаю, мы остановили зарождающееся спекулятивное движение фондового рынка, — сказал Гринспен членам Федерального комитета по открытому рынку (FOMC), которые определяют политику Федеральной резервной системы, на совещании в феврале 1994 года. — Когда мы возвращаемся к этой ситуации, я догадываюсь, что рынок тогда существенно перегрелся. Мы вовремя открыли клапан и ликвидировали раздувшийся пузырь"».

Ужас! С каких это пор фондовый рынок стал объектом интересов Федеральной резервной системы? Гринспен повторил свой комментарий и в следующем месяце, как явствует из стенограммы заседания FOMC от 22 марта 1994 года. «Когда настало 4 февраля, я думаю, мы все были согласны, что нужно проколоть "пузырь" раздувшегося фондового рынка», — сказал Гринспен членам комитета. (За предыдущий год индекс Доу — Джонса вырос на 18% и достиг 3967 пунктов.)

Да-а-а, могу представить себе эту сцену. Члены правления Федеральной резервной системы расположились в роскошных креслах вокруг полированного стола. Подобострастные официанты подают им еду на фарфоре, члены правления искренне смеются шуткам своего председателя, ухмыляясь своей очередной победе над рынком. Они напоминают мне стариков, которые имели обыкновение сидеть в креслах у окон престижных клубов на Манхэттене и неодобрительно ворчали, когда видели еврея или негра, проходившего по Пятой авеню.

Процентные ставки Федеральной резервной системы росли последние восемь месяцев, хотя и не было никаких признаков инфляции — все абсолютно спокойно! Ветеранам Федеральной резервной системы не нравится, если простым людям удается делать деньги на фондовом рынке. Им не нравятся молодые предприниматели, которые делают деньги, создавая фирмы, разрабатывающие новые технологии. Особенно им не нравятся «однодневные спекулянты», которые, как утверждают, могут «сорвать» за один день сотни тысяч долларов, даже не зная, каким бизнесом занимаются компании, акциями которых они торгуют. Старики, наверное, хотят, чтобы молодых людей учили в школе и колледже тому же, чему и их учили когда-то, и чтобы они даже выглядели так же, как эти «почтенные джентльмены». Мемы такой «элитарности» захватили всю страну, в которой на самом деле все должны иметь равные возможности инвестировать в капитализм и получать от этого прибыль. Александр Поуп когда-то сказал: «Большинство пожилых людей похожи на старые деревья. После того как они выросли сами, они уже не потерпят никакой молодой поросли под своими кронами».

Несмотря на ту гротескную услужливость, с которой эти старцы изображаются средствами массовой информации, они не что иное, как реинкарнация senex amaris — комического персонажа, который столетиями появлялся в комедиях и операх. Это пожилые мужчины, которые пытаются добиться благо склонности юных женщин. В «Кентерберийских рассказах», например, это шестидесятилетний старый холостяк Дженьюри, настойчиво ухаживающий за девушкой, которой не исполнилось еще и двадцати лет, только для того, чтобы ему после свадьбы наставил рога молодой энергичный соперник. В «Севильском цирюльнике» Россини это доктор Бартоло, который, пыхтя, увивается за своей молодой воспитанницей Розиной. У Моцарта в «Свадьбе Фигаро» старая Марселина пытается заполучить молодого и красивого Фигаро, одалживая ему деньги. В викторианскую эпоху тема senex amaris была настолько популярной, что Гилберт и Салливен использовали ее в «Иоланте», «Микадо», «Фрегате Ее Величества Пинафор» и «Пиратах Пензанса».

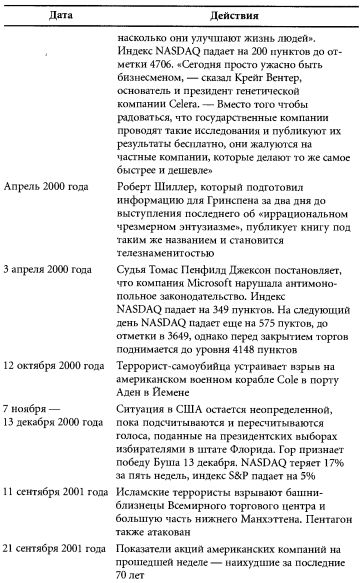

14 марта 2000 года. Мем, который теперь распространяется с немыслимой скоростью, проник в Белый Дом и в Лондон. Президент Билл Клинтон и премьер-министр Тони Блэр призывают немедленно открыть для свободного публичного доступа генетические данные, собранные частными компаниями. «Наш геном принадлежит всем членам рода человеческого,— говорит Клинтон. — Мы должны сделать так, чтобы польза от генетических исследований измерялась не долларами, а тем, насколько они улучшают жизнь людей». Крейг Вентер, чья фирма Cetera опережала государственные организации в исследованиях по расшифровке человеческого генома, комментировал это так: «Сегодня просто страшно быть бизнесменом». Индекс биотехнологических компаний Amex сегодня снизился на 13%.

21 марта 2000 года. Мне остается только ждать, парализованному, бессильному. Я чувствую, что мем близко, вьется вокруг, смотрит на меня, подавляет меня. FOMC сегодня поднял процентную ставку с 5,75 до 6%, заявив, что он «озабочен, поскольку увеличение спроса превосходит потенциал роста предложения, что может привести к инфляционному дисбалансу и подорвать рекордный рост экономики».

4 апреля 2000 года. Судья Томас Пенфилд Джексон сегодня постановил, что корпорация Microsoft нарушила антимонопольное законодательство. Индекс NASDAQ, который служит синонимом новых технологий, вчера, еще до объявления решения судьи, потерял 349 пунктов, сегодня утром упал на 575 пунктов, но потом все же снова поднялся, остановившись на уровне 4148, на 75 пунктов ниже вчерашнего уровня.

28 апреля 2000 года. Теперь уже никто не думает, что на фондовом рынке в ближайшее время начнется рост. Стэнли Дракенмиллер уволился вчера из организации Сороса, заявив, что потерял миллиарды на акциях технологических компаний. «Я никогда не думал, что индекс NASDAQ может упасть на 35% за 15 дней», — сказал он. Но именно это как раз и случилось за три последние недели перед 15 апреля — последней датой подачи налоговой декларации.

16 мая 2000 года. Федеральная резервная система снова подняла учетные ставки до 6,5%. Неужели мем разрушит все?

31 августа 2000 года. Первый год новой эры, который все праздновали с таким энтузиазмом, еще не закончился, а уже царят страх и озлобление. Рост ставок снизил инвестиции в основной капитал. Сотни тысяч предпринимателей и рабочих выбиты из бизнеса. Всеобъемлющая апатия царит и на корпоративных советах директоров, и на кухнях, где обычно мелкие инвесторы обсуждают ситуацию.

Мем вездесущ. Репортеры роются в своих записных книжках, чтобы отыскать «экспертов», которые благодаря своему хроническому пессимизму были совершенно дискредитированы в 90-х годах. Их хор возглавляет суперзвезда Алан Абельсон, ведущий комментатор самого влиятельного американского еженедельника Barron's. На небосклоне уже засияли две новые «звезды»: Дэвид Тайс из играющего на понижение фонда Prudent Bear Fund и Роберт Шиллер, йельский экономист, который как раз подбросил Гринспену то самое выражение «иррациональный энтузиазм» — во время брифинга, проходившего за день до печально знаменитой речи президента Федеральной резервной системы. Шиллер неплохо заработал на этом, назвав свою книгу, ставшую блок-Мастером, которую он поспешил напечатать в апреле 2000, года во время краха рынка, Irrational Exuberance (Иррациональный энтузиазм).

6 декабря 2000 года. Мем распространяется, как эпидемия. Все больше и больше инфицированных. Фигура председателя Федеральной резервной системы становится все более монументальной, чего не скажешь об индексе NASDAQ, который уже снизился на 50% по сравнению с максимальным значением, достигнутым в 2000 году. Хуже этих результатов, пожалуй, только показатели команды Национальной баскетбольной ассоциации New York Knicks, чей центровой, Патрик Юинг, устраивает драки с собственными партнерами, если они не передают ему мяч. Алан Гринспен и Патрик Юинг слишком высокомерны и явно переоценивают свою значимость. На самом деле они легко могли бы поменяться местами, и все бы от этого только выиграли.

7 декабря 2000 года. Мы с Лорел послали Гринспену баскетбольные кроссовки 52-го размера и предложили ему поменяться местами с центровым Knicks. А в качестве жеста доброй воли приложили мою книгу The Education of а Speculator (Университеты биржевого игрока).

2 января 2001 года. Мы получили такое сообщение по электронной почте: «Я прочитал вашу колонку о фондовом рынке в Интернете, и мне понравился ваш совет купить ряд акций интернет-компаний, упавших в цене. Я позвонил по сотовому телефону своему брокеру. Я хотел сказать ему: "Купите для меня такие-то и такие-то акции", но вместо этого заорал так громко, что прохожие оборачивались: "БЫСТРО... ПРОДАВАЙТЕ ВСЕ!"»

3 января2001 года. Индекс NASDAQ вырос на 324 пункта. Читатель, который все продал, проиграл! Подобно чуме, мем безжалостно преследует и тех, кто оказывается на его пути, и тех,

кто бежит от него. Никто не может быть в безопасности.

7 февраля 2001 года. Из Федерального резервного банка приходит письмо и бандероль. «Большое спасибо за кроссовки, которые Вы прислали для председателя Гринспена. Однако, поскольку наши этические нормы не позволяют принимать подарки, мы возвращаем их вместе с Вашей книгой».

Не знаем только, был ли он столь же щепетилен с профессором «иррационального энтузиазма» Робертом Шиллером, который сказал нам, что тоже послал председателю Федеральной резервной системы свою книгу.

4 апреля 2001 года. Когда в город приходит чума, жители, пытающиеся от нее бежать, лишь переносят заразу в новые места. Итак, рынок снова покатился под уклон. Стоимость фондового рынка США упала на 5 трлн долл., или 31%, менее чем за год, по сравнению с пиком 24 марта 2000 года. Из-за этого мы чувствуем себя такими слабыми, незащищенными, невежественными и маленькими. А это как раз то, что нужно мему!

31 августа 2001 года. Ночью я спал беспокойно, когда вдруг проснулся и услышал леденящий голос, вещающий в углу моей спальни: «Ты не можешь доверять самому себе, не можешь доверять Уолл-стрит, брокеру, рынку». Я включил свет. Голос смолк. В спальне никого не было.

15 сентября 2001 года. Неописуемый ужас. 11 сентября группа исламских фанатиков уничтожила башни-близнецы Всемирного торгового центра и атаковала Пентагон — сердце американской военной мощи. Все в шоке, практически парализованы страхом. Эта атака разрушила коммуникационные сети нижнего Манхэттена, где находится Нью-Йоркская фондовая биржа, поэтому рынок закрылся на неопределенный срок. Все авиалайнеры и сельскохозяйственная авиация получили команду приземлиться, все полеты отменены. Но никто не хочет покидать дом. На Манхэттене немногие оставшиеся открытыми отели и театры пустуют. Это те самые террористы, с которыми президент Клинтон не сумел справиться после атаки на наши посольства.

16 сентября 2001 года. Странное трио выступало сегодня по телевидению. Роберт Рубин, Джек Уэлш и даже Уоррен Баффетт оказались на стороне «быков». Рубин сказал, что «в длительной перспективе рынок обладает достаточной мощью», а Уэлш подтвердил, что «США — лучшее в мире место для инвестиций». Наконец, даже «гуру из Небраски» (У. Баффетт) неохотно признал, что сейчас продавать акции — это «сумасшествие». Если бы он не добавил: «Если цены существенно упадут, есть акции, которые я мог бы купить», — то мог бы помочь остановить агонию рынка. Ну, и потом гуляют слухи, что, если рынок еще упадет, Баффетт заработает на этом 500 млн долл. Я не только не испытал облегчения, но, напротив, был напуган и потерял покой, услышав, что сказала эта троица.

А потом еще эти зловещие графики. Корпорация Loews, как сообщается, потеряла сотни миллионов долларов во второй половине 90-х годов, сделав ставку на понижение рынка. Лоуренс Тиш, сопредседатель этой корпорации, любил рассматривать графики, на одном из которых была отображена динамика индекса Доу — Джонса во время биржевого краха 1929 года, а на другом — японский индекс Nikkei, когда он упал с 40 000 до 10 000. Сегодняшняя динамика рынка угрожающе напоминает то, что произошло тогда с Доу и Nikkei.

21 сентября 2001 года (утро). Вчера вечером президент Буш выступил с обращением к нации, которое многие назвали лучшим из тех, что когда-либо звучали. Он сказал, что наше горе превратилось в гнев, гнев стал решимостью, и мы передадим наших врагов в руки правосудия или принесем правосудие туда, где находятся наши враги. Рынок отреагировал на эту речь позитивно. Но потом мем поручил одному из своих со братьев во Франции взорвать химический завод. Это известие вместе с уже испытанным раньше ужасом привело к тому, что начался самый большой спад в истории рынка.

У меня была короткая позиция по непокрытому пут-опциону. Рынок в тот день открылся случайным скачком вверх, и мои брокеры, видимо кузены мема, велели мне немедленно «прикрыть наготу».

21 сентября 2001 года (Вечер). Да-а-а! Мем сделает из людей то, что мы когда-то сделали из лошадей и быков: своего невольника, своего раба и еду — все, что захочет. Горе нам! Но, тем не менее, и животные иногда восстают против поработившего их человека...

Из-за маленького гвоздя может рухнуть империя. Но империя, если знает, что ей нужно защищать себя, может нанести ответный удар и совершить чудо. Атом впервые расщепили, чтобы победить нацистов. Страны мира, наконец, поняли, что если не защитить технологию и торговлю, которые являются сутью западного образа жизни, то и свобода не выживет. Рынок вернул почти все, что потерял за год. Промывание мозгов, которое мем устроил Западу, закончилось. Я предсказываю, что произойдет гигантский подъем рынка от достигнутого сегодня уровня индекса Доу — Джонса в 8235 пунктов и мем, как Франкенштейн и все другие монстры, погибнет в том самом очистительном огне, который ему представлялся победным.

8 января 2002 года. Индекс Доу сейчас, ко всеобщему восторгу, держится на уровне 10 150 . Пут-опционы, которые продавались по цене от 100 до 200 долл., теперь стоят центы. Это же случилось с тайскими банками, акциями которых я владел в 1997 году. Но в этот раз у меня короткая позиция, а не длинная, поэтому прибыль — моя, а убытки потерпит мем. Мем сам себя сокрушил. Он мертв.

9 марта 2002 года. Я просматриваю утреннюю газету. Мне бросается в глаза заголовок: «Баффетт: Такой рынок — не повод для праздников». Читаю дальше. «Наш сдержанный энтузиазм по отношению к ситуации на рынке ценных бумаг должен быть уравновешен не слишком радужными перспективами для рынка акций в следующее десятилетие, — пишет Баффетт в своем ежегодном обращении к акционерам. — Чарли [Мангер], как и я, полагает, что в длительной перспективе дела американского бизнеса пойдут хорошо, но сегодняшние цены на акции показывают, что они принесут инвесторам лишь умеренную прибыль».

Нет... нет... нет! Нет сомнений, мем не мертв! Когда он умрет? Только тогда, когда люди поймут, что им нужно думать самим. Рассчитывать все самим. Верить в свои творческие способности. Жить дольше и счастливее. Вверять свои деньги мужчинам и женщинам, у которых есть отличные идеи.

31 марта 2002 года. Рынок поднялся уже почти на 20% по сравнению с прошлогодним минимумом, которого он достиг после атаки на Всемирный торговый центр. Может быть, мем уйдет и порожденная им тьма рассеется.

23 июля 2002 года. Мне так грустно, что не хочется вставать с постели. Я сплю, чтобы укрыться от мема, который завладевает мною, когда я бодрствую. Я купил акции в прошлом году после сентябрьской паники и не продал их перед тем, как уехать за границу. Когда я вернулся через несколько месяцев, то их стоимость так сильно упала, что они превратились в жалкую тень того, чем были раньше. Я испуган, сильно испуган.

10 сентября 2002 года. Завтра годовщина атаки на Всемирный торговый центр, и все боятся, как бы не случилось что-то еще более ужасное. Вдрут это будет «грязная бомба», из-за которой произойдет радиоактивное заражение? Фьючерсы ЖР поднялись на десять пунктов и закрылись на отметке 911. Сегодня в нью-йоркской лотерее выиграли номера 9, 1, 1. Любой рационально мыслящий человек назовет это совпадением, но вдруг это что-то иррациональное? Вдруг это мем напоминает нам о себе?

17 сентября 2002 года. Тысячи ужасных историй об отвратительных преступлениях, которые скрывались в огнях и восторге бума 90-х годов, выползают на свет благодаря усилиям прокуроров и средств массовой информации. Деннис Козловски, генеральный директор компании Тусо, «золотой мальчик» корпоративной Америки, обвинен вместе со своим финансовым директором в хищении у компании 600 млн долл. Согласно отчету этой компании для SEC (Комиссии США по ценным бумагам), Козловски выставил Тусо счет на миллион долларов за праздник в честь дня рождения его жены, который проводился на Сардинии. Некоторые детали: именинницу приветствовал строй гладиаторов, а «Столичную» разливали из ледяной скульптуры мальчика, пенис которого служил краном... Семейство Козловски пригласило на праздник нескольких топ-менеджеров Тусо, поэтому праздник считался «расходами на ведение бизнеса».

Мему это нравится. Я слышу его саркастический смех.

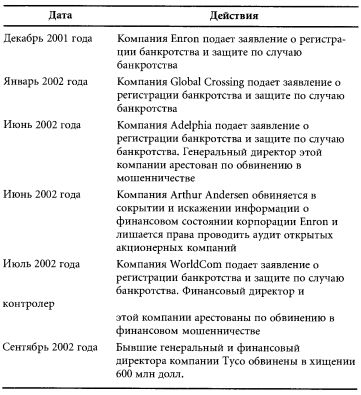

2 октября 2002 года. Практически недели не проходит без новых разоблачений тайных сделок, фальсифицированных отчетов о прибылях или мошенничеств, совершенных средь бела дня под носом у советов директоров корпораций. С начала 2000-го Министерство юстиции США открыло более 400 случаев корпоративного мошенничества и обвинило более 500 человек в совершении корпоративных преступлений. Финансовый директор корпорации Enron был приведен в зал суда в наручниках, как и генеральный и финансовый директора корпорации Тусо. Бывший ревизор компании WorldCom признал себя виновным в фальсификации бухгалтерских отчетов, в которых компания представила несуществующие прибыли на 5 млрд долл. Ему грозит пять лет тюремного заключения. Сейчас аналитиков, которые находятся под следствием, больше, чем тех, кто пишет отчеты, — неудивительно, что мало кто верит сегодня отчетам аналитиков.

Акции компаний Global Crossing, WorldCom, Enron в 90-х считались элитными, а сегодня все они банкроты. Мем питается подобными новостями. Я чувствую, как он становится все сильнее и смелее. Теперь фондовый рынок стал его пищей. Я просто взглянул на цифры, и у меня разболелась голова. Индекс NASDAQ упал на 3908 пунктов с максимального значения в начале 2000 года до минимального к 4 октября 2002 года, индекс Dow упал до отметки 7528 с 11 700.

А-а, теперь я все понял. Мем с самого начала знал, что заразительный оптимизм 90-х годов сделает всех инвесторов неспособными противостоять спаду. Он не хотел, чтобы кто-то из спекулянтов, играющих на понижение, оставался платежеспособным, когда начнется спад рынка. Сегодня рынок и бизнес — объекты публичного презрения.

Когда возбуждение и энтузиазм 90-х прошли, после них остался вакуум. Виктор Франка (австрийский психолог и бывший узник фашистского концлагеря) сказал: «В отличие от животных, у человека нет бессознательных импульсов и инстинктов, которые бы подсказывали ему, что нужно делать. Он также не может, как в прежние времена, ориентироваться на неизменные ценности и традиции. Сегодня, не понимая, что нужно и что следует делать, он порой даже не знает, что хочет делать. Вместо этого он, по существу, просто хочет поступать так, как другие люди, — это конформизм, или делает то, чего хотят от него другие, — это тоталитаризм». Я боюсь, что все это добром не кончится.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")