Взаимосвязанные механизмы: недвижимость, бизнес-циклы и акции

Хотя инвестиции в трасты REIT, скорее всего, не увеличат доходы, для инвесторов и спекулянтов может оказаться очень полезно исследовать динамику цен на недвижимость для понимания циклов фондового рынка. Согласно известной экономической теории, которая впервые была предложена Генри Джорджем и Дэвидом Риккардо еще в XIX веке, циклы развития бизнеса в основном определяются динамикой цен на недвижимость.

Джордж и Риккардо заметили, что арендная плата и цены на землю растут, когда складываются хорошие условия для бизнеса. В конце концов владельцы недвижимости, повышающие арендную плату, начинают поглощать всю прибыль, которую приносит бизнес. В ответ бизнесмены начинают просрочивать арендную плату и платежи по закладным, растут невыплаты, а банкиры требуют вернуть кредиты. Цены на землю начинают падать, потому что все меньше арендаторов может оплачивать аренду недвижимости по текущим ценам. А так как это сокращает доступные кредиты для других видов бизнеса, общая экономическая ситуация начинает ухудшаться. Как раз в это время на рынке появляется много новой недвижимости. Застройщики начинали свои проекты, когда ситуация для бизнеса была благоприятной, в надежде, что цены на недвижимость будут повышаться. Теперь, когда проекты завершены, спрос на них ограничен.

Поэтому арендная плата и цены на недвижимость еще больше снижаются. Похожая ситуация наблюдается и в других сферах бизнеса: возьмите, например, венчурный капитал и сельское хозяйство. В цикле динамики недвижимости настает такой момент, что цены снижаются до уровня достаточного, чтобы предприниматели могли снова начать прибыльный бизнес, арендуя или покупая недвижимость. Рост бизнеса снова толкает вверх цены на недвижимость, и начинается следующий цикл.

Эта упрощенная модель настолько очевидна и элементарна, что может показаться наивным ее обсуждать, вот только приходится признать, что цикл, описанный Джорджем и Риккардо, повторяется в разные периоды истории и в разных странах снова и снова.

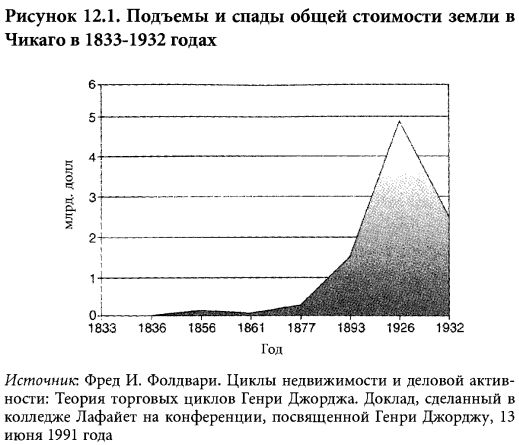

Гомер Хойт был первым, кто начал систематически изучать эти циклы. В своей книге One Hundred Years of Land Values in Chicago: The Relationship of the Growth of Chicago to the Rise of its Land Values, 1830 — 1933 (Сто лет цен на землю в Чикаго: Зависимость между ростом Чикаго и подъемом цен на землю в нем в 1830 — 1933 годах) Хойт привел данные о резких изменениях стоимости земли в Чикаго (рис. 12.1).

Наиболее тщательные и продуманные исследования инвестиций в недвижимость, которые мы обнаружили, — работы Кайзера, Лянга, Пруденшела и исследовательской компании Torto Wheaton — подтверждают гипотезу экономистов о существовании циклов в динамике недвижимости.

Кайзер, например, обнаружил потрясающие циклы

бумов/крахов в ценах на недвижимость, пики которых приходились на 1800-е, 1870-е, 1920-е и конец 1980-х годов. В каждом из этих случаев резкий подъем арендной платы, которому обычно предшествовала и который сопровождала общая высокая инфляция, вызывал последующее снижение деловой активности и падение цен на акции. Начало спада характеризовалось ликвидацией и конфискацией заложенных объектов недвижимости, появлением большого количества невостребованных участков земли. Хотя исследование Кайзера в основном касалось прямых инвестиций в недвижимость, он пришел к выводу, что сходные закономерности существуют и в других секторах индустрии недвижимости.

Житейская мудрость предполагает, что рост акций ведет к увеличению цен на недвижимость, потому что у людей появляется больше денег для инвестиций. Но так бывает далеко не всегда.

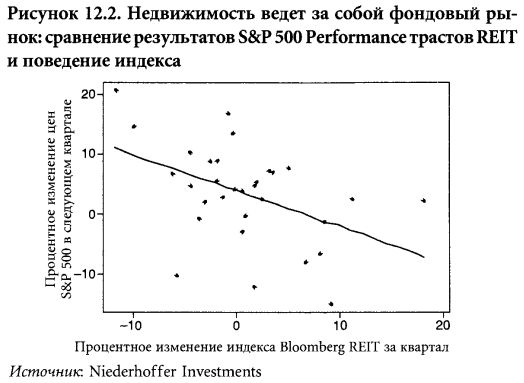

Использовав индекс цен трастов REIT как показатель всех цен на недвижимость, мы обнаружили, что с 1993 по 2001 год динамика цен REIT опережала динамику цен на акции. Корреляция между изменениями цен REIT в данном квартале и изменением цен индекса S&P в следующем квартале оказалась

удивительно высокой: — 0,5. Как мы уже объясняли в главе 8, общая формула для определения значимости коэффициента корреляции предполагает, что произведение его абсолютного значения и количества наблюдений должно быть больше 10. В данном случае умножение 0,5 (значение коэффициента) на 36 кварталов дает в результате 18, что свидетельствует о высоком уровне достоверности данной корреляции. Однако корреляция между изменением цен на акции в данном квартале и изменениями цен REIT в следующем квартале оказалась близка к нулю.

Средний рост S&P 500 за квартал, следующий за кварталом, в котором индекс Bloomberg REIT снизился или вырос менее чем на 0,5%, составил 7%. Это в два с лишним раза выше, чем средний уровень роста в 3% в квартал за весь период с 1993 по 2001 год. Если же индекс цен REIT увеличивался за квартал более чем на 3%, среднее изменение цен S&P 500 в следующем квартале было негативным: — 0,5%. Если изменение индекса REIT составило от 0,5 до 3%, среднее изменение цен S&P в следующем квартале было 1%.

Диаграмма рассеивания по этим двум показателям представлена на рис. 12.2. Обратите внимание, что за кварталами, когда отмечается снижение цен на недвижимость, следуют кварталы, когда существенно повышаются цены на акции (верхний левый угол диаграммы). Сходным образом, существенные увеличения цен на недвижимость сопровождаются низким ростом цен на акции (левый нижний квадрант).

Затем мы исследовали цикличность самих цен на недвижимость. Мы обнаружили за период с 1971 года по настоящее время значимую негативную корреляцию (— 0,35) между изменениями цен REIT в данном году и приростом цен REIT через два года. Когда цены REIT возрастали за год на 25% или выше, то доходность через два года в среднем снижалась до 8%.

За период наблюдения — с 1971 по 2001 год — произошло восемь падений цен REIT, а прирост REIT через два года после этого составлял в среднем 24% (табл. 12.3). Показанные нами результаты представляют полный доход, включая реинвестированные дивиденды и рост стоимости капитала.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")