Денежный рынок

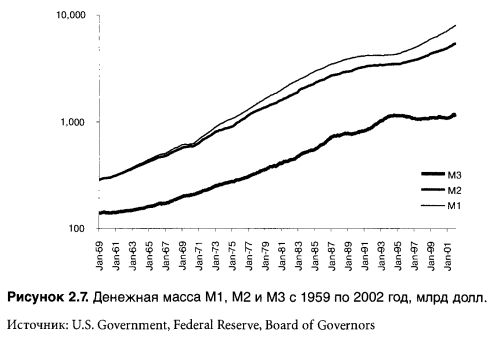

М1, М2, М3 (денежная масса)

Публикуется Федеральной резервной системой (U.S. Government, Federal Reserve, Board of Governors, http://www.federalreserve.gov/releases/H6).

М1 = наиболее краткосрочная и ликвидная денежная масса (дорожные чеки, депозиты до востребования, наличные деньги).

М2 = М1 + краткосрочные депозиты и сберегательные счета, а также вложения в открытые фонды денежного рынка (money market mutual funds).

М3 («широкие деньги») = М2 + долгосрочные депозиты, евродоллары и соглашения обратного выкупа.

Через динамику денежной массы ФРС производит косвенное регулирование денежного рынка. Увеличение количества денег в обращении может привести к ускорению инфляции, но также может и способствовать оживлению экономики (через дешевые денежные ресурсы и соответственно низкие процентные ставки).

Денежная масса является одним из наиболее действенных рычагов воздействия ФРС на экономику США. В связи с этим в критические моменты, например периоды рецессий, можно наблюдать активное наращивание объемов денежной массы в этой стране. Так было в конце 1999 года, в преддверии так называемой «проблемы 2000 года», когда всех пугали сбоями в энергоснабжении, а значит, и возможными техническими нарушениями проведения межбанковских расчетов.

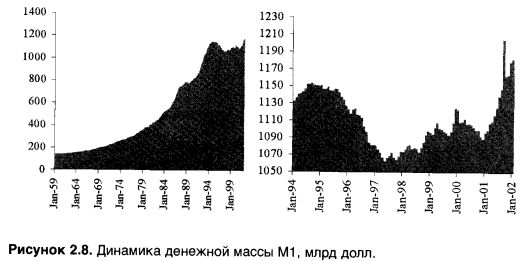

Еще более активную «накачку» экономики деньгами ФРС предприняла в 2001 году, борясь сначала с первыми признаками замедления американской экономики, а затем и с возможными катастрофическими последствиями террористических актов 11 сентября 2001 года [полное разрушение двух башен Всемирного торгового центра (WTC) в сердце делового Нью-Йорка, повлекшее за собой кризис авиастроителей, авиаперевозчиков, страховых и туристических компаний]. Особенно активно ФРС проводит политику по увеличению самой ликвидной составляющей денежной массы М1 (рис. 2.8).

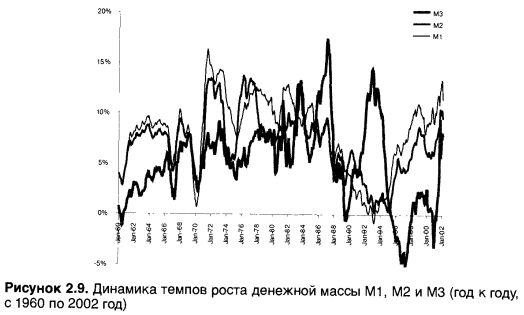

Темпы роста М2 и МЗ изменяются более стабильно. Если посмотреть на последние данные по динамике этих составных денежной массы, то можно отметить тенденцию увеличения темпов роста М2 и МЗ с февраля 1993 года и их выход в 2001 году на исторические максимумы.

Producer Price Index (PPI, индекс промышленных цен)

Публикует Бюро статистики труда Министерства труда США (U.S.

Department of Labor, Bureau of Labor Statistics, http://stats.bls.gov/ppihome.htm).

Дата объявления: в середине месяца (как правило, с 10-го по 15-е число) в 16:30.

До 1978 года этот показатель назывался Wholesale price index (WPI, индекс оптовых цен).

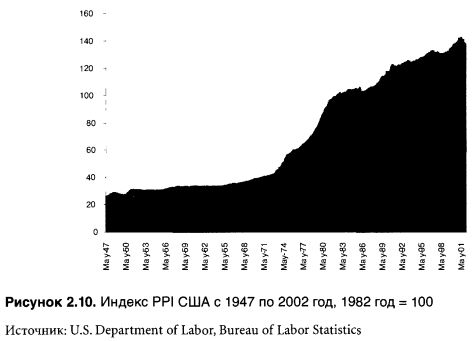

Данный показатель инфляции, иногда называемый также индексом оптовых цен, отражает изменение промышленных цен всех отраслей экономики и большинства промышленных товаров.

Индекс промышленных цен состоит из двух частей: цены на входе производства и цены на выходе. Цена на входе включает полуфабрикаты, комплектующие и т.п. материалы. Цена на выходе является ценой готовой продукции и включает в себя стоимость рабочей силы. Таким образом, последняя дает представление об инфляции, связанной с изменением стоимости рабочей силы.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При расчете индекса промышленных цен не учитываются цены на импортные товары и услуги.

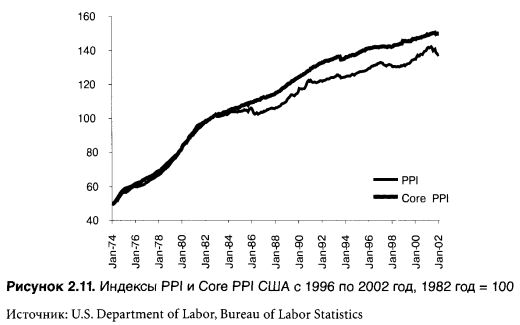

Отдельно рассчитывается также Соте PPI — индекс промышленных цен, за исключением пищевой и энергетической отраслей промышленности.

На рисунке 2.10 мы видим, что с середины 80-х годов ХХ столетия Core PPI растет более быстрыми темпами, нежели основной индекс PPI. Это можно объяснить превалирующим ростом стоимости неэнергетических и непищевых промышленных товаров.

Как мы можем увидеть, данные об инфляции даются в двух форматах: в процентах изменения к предыдущему периоду (в процентах за месяц или год) или же в индексах [для PPI за базу взят 1982 год со значением индекса 100 (рис. 2.11), а для CPI — 1983 год с тем же стартом в 100 (рис. 2.12)].

Я предпочитаю анализировать инфляцию на основании динамики индексов, так как именно из отношений индексов и рассчитываются цифры процентной динамики инфляции.

Один раз взглянув на индекс инфляции, можно получить представление о характере происходящих в экономике страны инфляционных процессов. Так, если индекс инфляции снижается, значит, в экономике началась дефляция; если же рост индекса ускорился, то это сопровождается усилением инфляционных процессов.

Динамика промышленных цен обычно является опережающей по сравнению с инфляцией потребительских цен (CPI) и используется многими аналитиками в качестве предварительного, упреждающего показателя при оценке инфляции. Рост PPI приводит к инфляции издержек (инфляция вследствие роста себестоимости продукции), которая, по мнению современных аналитиков, является худшим видом инфляции, так как оказывает более глубокое влияние на экономику по сравнению с инфляцией спроса (инфляция вследствие роста спроса на товары). Инфляцию спроса можно легко регулировать уровнем процентных ставок, что и делал Алан Гринспэн на протяжении практически всех 90-х годов. Так, увеличение процентных ставок приводит к удорожанию денег и соответственно ограничивает спрос на товары, в первую очередь долгосрочного характера (машины, дома и т.п.).

С инфляцией издержек бороться труднее, так как ее причины кроются глубже, в том числе и в области психологии. Характерный пример инфляции издержек наблюдался в странах бывшего СССР после распада «великого и могучего».

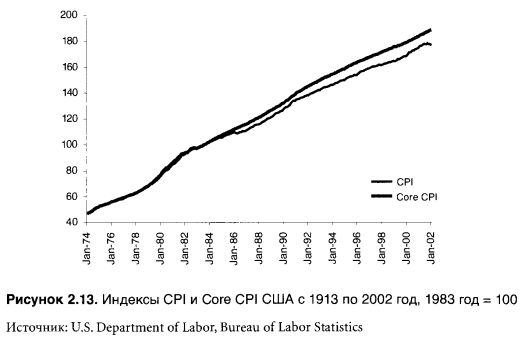

Consumer Price Index (CPI, индекс потребительских иен) Публикуется Бюро статистики труда Министерства труда США. Дата объявления: в середине месяца (как правило, с 13-го по 19-е число, после объявления PPI) в 16:30.

Индекс потребительских цен является более значимым, нежели PPI, так как он отражает изменение стоимости конечной продукции, которая учитывает стоимость рабочей силы, кредитных ресурсов, платежеспособный спрос и другие макроэкономические показатели.

Отдельно рассчитывается также Core CPI, где не учитываются пищевая и энергетическая составляющие динамики цен.

Современная экономическая теория считает, что оптимальный уровень инфляции должен составлять 3%. Превышение этого показателя признается негативным вследствие высокой стоимости денежных ресурсов и процентных ставок. В этом случае неизбежно снижение деловой активности и эффективности производства. С другой стороны, очень низкая инфляция или полное ее отсутствие также оказывают негативное воздействие на экономику страны. Ярким примером негативного воздействия дефляции на экономику является Япония 90-х годов ХХ века.

Последние более чем двадцать лет наблюдается устойчивая тенденция к снижению темпов инфляции. Инфляционные всплески за этот период наблюдались только дважды: в начале 80-х, а также в период стагнации начала 90-х годов.

Девальвация национальной валюты приводит к так называемому эффекту «импортируемой инфляции». Особенно яркое влияние этого вида инфляции могли наблюдать все страны, пережившие валютный кризис, например Россия и Украина в 1993-1994 годах. С подобным же эффектом столкнулись европейские страны в 2000 году, в которых в безналичном обращении находилась единая валюта евро. Так, более чем 25%-ное снижение стоимости евро против доллара привело к импорту инфляции в еврозону из США, усугубленное стремительным взлетом цен на нефть и другие энергоносители, наблюдавшееся в то же самое время.

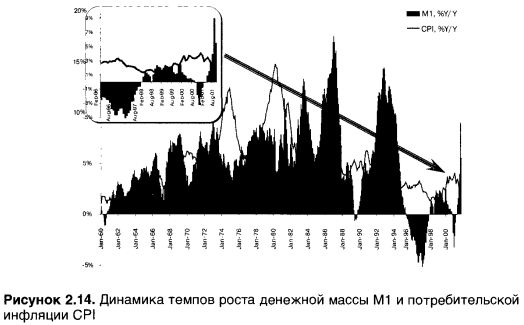

Инфляция имеет тесную взаимосвязь с динамикой денежной массы. Так, пик темпов роста денежной массы сопровождается дном темпов роста инфляции и наоборот. То есть точки экстремумов денежной массы и инфляции совпадают только в обратной пропорции.

Объяснить обратную корреляцию между денежной массой и инфляцией можно следующими соображениями.

Во-первых, денежная масса является одним из основных инструментов регулирования экономики страны монетарными методами, которые находятся в ведении центрального банка. Так, если экономика страны «перегревается» (что обычно сопровождается не только ростом ВВП, но и увеличением темпов роста цен из-за растущего спроса на товары и услуги), ФРС начинает «охлаждать» ее снижением денежной массы, провоцируя тем самым последующее удорожание кредита. Если же экономика вступает в полосу спада, ФРС начинает «накачивать» экономику деньгами, поддерживая платежеспособный спрос и стимулируя за счет большего предложения денег снижение их стоимости.

Опасность роста инфляции в этом случае нивелируется слабеющим спросом на товары и услуги. Именно такая ситуация наблюдается в течение практически всего 2001 года.

Фактически, чем больше денег, тем больше их предложение, а значит, и ниже их стоимость, с одной стороны. С другой — тем выше спрос на товары и услуги, а значит, и цены на них. Первый фактор работает на снижение процентных ставок, второй — на их рост. Какой из факторов сработает в конкретный момент времени и в какой пропорции, определяет текущая макроэкономическая ситуация. В частности, в период роста экономики весь прирост денежной массы (естественно, в разумных пределах) потребляется растущим спросом, обслуживая товарооборот страны. В периоды же экономического спада рост денежной массы не «впитывается» экономикой — потребление товаров и услуг обслуживается и без того достаточными средствами. Как следствие, мы наблюдаем рост цен.

Во-вторых, что особенно заметно было в конце 1999 года, новые деньги зачастую идут не на приобретение товаров и услуг, провоцируя рост цен, а используются на накопление — приобретение акций и облигаций, а также откладываются на депозиты.

Стремительный рост американских акций, произошедший почти сразу после терактов 11 сентября 2001 года, во многом также можно объяснить «накачкой» экономики деньгами. Последний столь явный аналог этого мы видели в декабре 1999 года, когда фондовый индекс Nasdaq рос с темпом, превышающим 60% годовых.

Export prices (цены на экспорт)

Публикуется Бюро статистики труда Министерства труда США (U.S.

ximpim.toc.htm).

Дата объявления: ежемесячно, примерно 10-ro числа, одновременно с

показателем import prices.

Экспортные цены являются одним из инфляционных индикаторов.

Import prices (цены на импорт)

Публикуется Бюро статистики труда Министерства труда США (U.S. ximpim.toc.htm).

Дата объявления: ежемесячно, примерно 10-го числа, одновременно с показателем export prices.

Импортные цены являются одним из инфляционных индикаторов, дополняя анализ CPI.

GDP deflator (дефлятор ВВП)

Публикуется Бюро экономического анализа Министерства торговли США (U.S. Department of Commerce, Bureau of Economic Analysis, http://www.bea.doc.gov/bea/dn1.htm).

Дата объявления: публикуется одновременно с ВВП.

Дефлятор ВВП является отношением текущего значения ВВП к его базовому значению, отражая величину инфляционной составляющей в динамике ВВП.

Federal Funds Rate (процентная ставка федеральных фондов)

Публикуется Федеральной резервной системой (U.S. Government, Federal Reserve, Board of Governors, http://www.fеdеralrеsеrvе.gov/releases/G13).

Ставка федеральных фондов отражает стоимость денег для коммерческих банков, если последние захотят обратиться за кредитом к Федеральной резервной системе как кредитору последней инстанции.

Динамика учетной ставки вполне естественно связана с денежной массой. Так, в 2001 году наблюдалось резкое снижение учетной ставки и инфляции в США, которое сопровождалось не менее стремительным приростом денежной массы.

Как видно из представленного ранее рисунка 2.9, в конце 2001 года темпы роста МЗ достигли исторических максимумов за период наблюдений за этим макроиндикатором. В предыдущие случаи столь значительной «накачки» экономики деньгами расплатой за это был последующий взлет процентных ставок:

— «накачка» экономики деньгами, начавшаяся в марте 1970 года, сопровождалась через 22 месяца ростом Fed Fund Rate (итоговый прирост с 3,29 до 12,92%, в 3,9 раза);

— «накачка», начавшаяся в мае 1975 года, также через 22 месяца сопровождалась ростом Fed Fund Rate (итоговый прирост с 4,69 до 17,61%, в 3,8 раза).

Последняя «накачка» экономики США деньгами началась в декабре 2000 года. Если прибавить к этой цифре те же самые 22 месяца, то можно ожидать очередной рост ставки Fed Fund Rate менее чем через год, в сентябре 2002 года (рис. 2.15).

В то же время достижение темпами роста денежной массы исторических максимумов ставит дальнейшее их увеличение под вопрос, что подвигает к мысли о том, что монетарные методы воздействия ФРС на экономику США в конце 2001 года достигли предела и для оживления экономики потребуются другие меры.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")