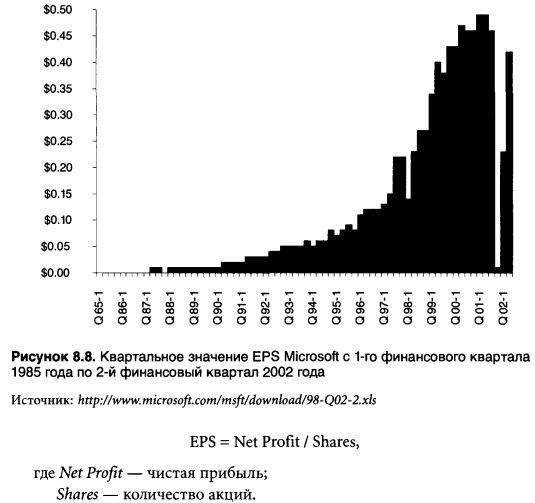

EPS (Earnings Per Share)

В отчете о прибылях и убытках (см. табл. 8.7) приведены сведения о величине прибыли, приходящейся на одну акцию (EPS). Эта величина представляет большой интерес для акционеров, так как дает приблизительную оценку потенциальной доходности акции. Так, величина 0.42 говорит о том, что на одну акцию Microsoft по итогам последнего квартала 2001 года пришлось $0.42 чистой прибыли.

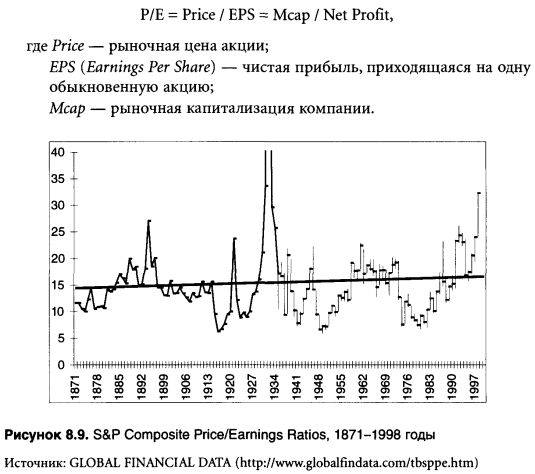

P/Е (Price/Earning Per Share) — отношение рыночной цены акции к чистой прибыли (без налога на прибыль, дивидендов на привилегированные акции и других обязательных платежей из прибыли), приходящейся на одну обыкновенную акцию.

В самом общем смысле величина P/Е показывает, сколько лет необходимо работать акционерной компании для того, чтобы вернуть свою рыночную стоимость.

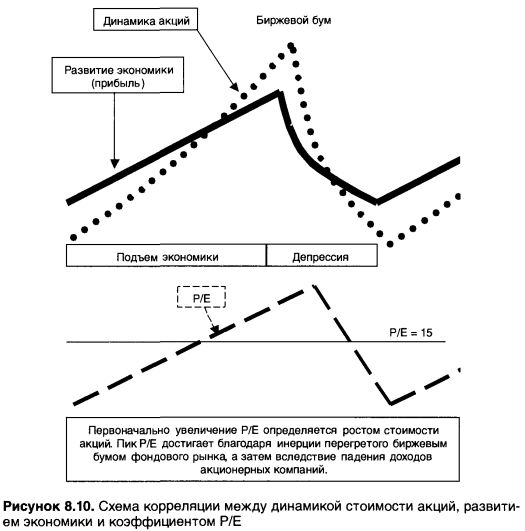

Как мы видим, на рисунке 8.9 средним историческим уровнем коэффициента P/Е за последние более чем 120 лет было значение 15 со слабой тенденцией к повышению. Текущий высокий уровень P/Е достигался на этом промежутке времени только 2 раза — в 1894 году и 1931-1932 годах. В обоих случаях эти моменты предварялись биржевыми бумами, вызванными экономическим подъемом в США. Цепочка событий при этом выглядела достаточно стандартно: подъем экономики — рост прибылей, опережающий рост акций — опережающий рост акций, биржевой бум — перегрев экономики, депрессия — прибыли компаний падают быстрее акций. Схематично данная цепочка представлена на рисунке 8.9.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Первый исторически зафиксированный скачок P/Е произошел во время депрессии 1890-1903 годов. Стремительный рост экономики в результате индустриальной революции закономерно закончился перегревом, сопровождавшимся безработицей и снижением доходов американских предприятий.

Второй скачок P/Е наблюдался во время Великой депрессии 1929-1933 годов, когда деятельность практически всех акционерных компаний стала или низкорентабельной или даже убыточной. Остановить увеличение P/Е не смогло и значительное падение стоимости американских акций (фондовый индекс DJI достиг одного из самых минимальных за всю свою историю значений — 41.22) — их прибыли снижались еще стремительнее.

В начале 2000 года увеличение коэффициента P/Е было вызвано и сопровождается биржевым бумом, что отличает его от предыдущих двух, когда биржевой бум предварял максимумы P/Е.

Однако, несмотря на последовавшее затем стремительное падение котировок американских акций, в 2002 году P/Е продолжил свой рост, что уже объяснялось еще более значительным падением доходов этих компаний.

Р/OI (Price/Operation Income) — отношение рыночной цены к операционной прибыли, приходящейся на одну обыкновенную акцию и скорректированной на величину непериодических расходов.

EV/EBIT (рыночная капитализация + капитализация по привилегированным акциям + долгосрочные денежные средства)/прибыль до вычета налогов, процентов, без учета непериодических расходов и доходов.

EV/ЕВ1TDА — [рыночная капитализация + капитализация по привилегированным акциям + долгосрочные денежные средства] / прибыль до вычета налогов, процентов, амортизации, без учета непериодических расходов и доходов.

EBITDA margin — прибыль до вычета налогов, процентов, амортизации, без учета непериодических расходов и доходов / выручке от реализации.

P/S (Price/Sales) — отношение рыночной цены к чистой выручке, приходящейся на одну обыкновенную акцию.

Р/S = Мсар / Net Sales,

где Net Sales — чистая выручка, продажи.

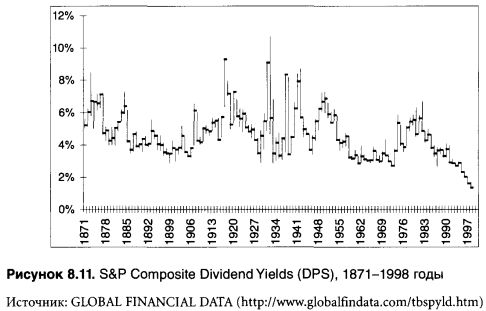

Р/О (Price/DPS) — отношение рыночной цены акции к дивидендам, выплачиваемым на одну обыкновенную акцию.

Обычно называется нормой дивидендного дохода и дается в процентах. С точки зрения обыкновенного инвестора, не стремящегося к управлению предприятием, является одним из наиболее важнейших показателей, так как отражает более-менее стабильную величину дохода на инвестированный в эту акцию капитал. Этот коэффициент наиболее важен для зрелых предприятий, которые уже имеют возможность выплачивать дивиденды и от которых не ожидается стремительного прироста курсовой стоимости. Для молодых акционерных компаний величина коэффициента Р/D, как правило, настолько незначительна, что в расчет может не приниматься — прибыль, даже если она есть, вкладывается в дальнейшее развитие компании. В этом случае инвесторы рассчитывают исключительно на рост курсовой стоимости акций.

Норма дивидендного дохода в расчете на одну акцию (DPS) в настоящий момент упала до беспрецедентно низкого уровня. На фоне сильного бычьего тренда это говорит о том, что инвесторы покупают акции в расчете преимущественно на прибыль от прироста курсовой стоимости, а не дивиденды.

Р/D = Price / DPS = Мсар / Dividend,

где DPS (Dividend Per Shares) — дивиденды, приходящиеся на одну обыкновенную акцию;

Dividend — сумма начисленных к выплате по обыкновенным акциям дивидендов.

P/CFPS (PricelCash Flow Per Share) — отношение рыночной цены акции к денежному потоку на одну обыкновенную акцию.

Денежный поток или поток наличности, как его еще можно назвать, является одним из основных оценочных показателей деятельности компаний, применяемых на рынке акций. Этот показатель отличается от величины чистой прибыли, как правило, на величину затрат, связанных с основными фондами — амортизацией (уменьшает чистую прибыль по сравнению с Cash flow) и капитальными вложениями (уменьшает Cash flow по сравнению с чистой прибылью).

P/С = Price / CFPS = Мсар / Cash flow,

где CFPS (Cash Flow Per Shares) — денежный поток, приходящийся на одну обыкновенную акцию;

Cash Flow — суммарный денежный поток.

На примитивном уровне расчет денежного потока представляет собой

сумму чистой прибыли и амортизации:

Cash flow = Чистая прибыль + Амортизация = 7785 + 1010 = 8795.

Однако, как мы видим, полученная величина денежного потока очень далека от истинного его значения, равного $4975, поэтому приблизительные расчеты могут не только не помочь, но даже ввести в заблуждение.

CFPS margin — отношение чистого денежного потока к выручке от реализации.

Р/ВV — отношение рыночной капитализации к балансовой стоимости собственного капитала.

Р/WorkingCapital — отношение рыночной капитализации к оборотному капиталу.

PEG — отношение [P/OpIncome] к скорости роста операционной прибыли, %.

Operating margin — отношение операционной прибыли к выручке от реализации.

Net margin — отношение чистой прибыли к выручке от реализации.

ROE (Return on Equity) — доходность собственного капитала.

Данный коэффициент является очень распространенным для оценки доходности инвестиций акционеров в предприятие. Собственным капиталом в целях расчета настоящего коэффициента признается разница между всеми активами компании и ее обязательствами.

ROE = Net Profit / Equity = ROS x ЕТ,

где Equity — акционерный капитал;

ROS (Return on Sales) — прибыльность продаж:

ROS = EPS / Net Sales;

ЕТ (Equiby Turnover) — оборачиваемость собственного капитала:

ЕТ = Net Sales / Equity.

Для акций Microsoft Corporation ROE по итогам финансового года составляет:

ROE = Net Profit / Equity = 7785 / 28438 = 27.4% (в 1998 г. = 27.0%).

Здесь была использована величина собственного капитала Microsoft Corporation на конец отчетного периода, хотя более обосновано использование среднегодовой величины. Однако, когда нет возможности рассчитать среднегодовую величину собственного капитала, с определенной долей допущения можно использовать заключительные цифры.

ROA (Return on Asset) — доходность активов.

Данный показатель дополняет анализ доходности собственного капитала, включая в базу расчета обязательства предприятия. Фактически ROA отражает, насколько эффективно используются на предприятии все имеющиеся в его распоряжении активы.

ROA = Net Profit/ Assets = ROS x АТ,

где Assets — среднегодовой размер активов;

АТ (Assets Turnover) — оборачиваемость активов:

АТ = Net Sales / Assets.

Для акций Microsoft Corporation ROA по итогам финансового года составляет:

ROA = Net Profit / Assets = 7785 / 37156 = 21.0% (в 1998 г. = 20.1%).

ROI (Return on Investment) — доходность инвестиций.

Этот коэффициент показывает рентабельность инвестированного капитала и рассчитывается как отношение чистой прибыли к среднегодовому размеру инвестированного капитала.

ROI = Net Profit / Investment,

где Investment — среднегодовой размер инвестированного капитала.

Нормативные значения всех приведенных выше коэффициентов различаются между предприятиями различных отраслей, а также различного срока жизни. Среди последних выделяют акции роста и акции компаний, представляющих базисные отрасли. Акции роста, как правило, представляют молодые компании, работающие в новых отраслях. К таковым относятся биотехнологии, hi-tech и т.д. Базисными отраслями являются, наоборот, предприятия зрелых или старых отраслей, например автомобилестроения, энергетики, пищевой промышленности и т.д. Акции роста обычно характеризуются сравнительно высоким значением коэффициентов, так как эти предприятия нуждаются в средствах и стараются не выплачивать дивиденды, а прибыль направлять на развитие.

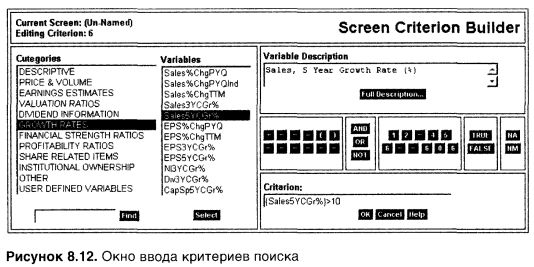

Однако вернемся к технологии отбора компании. На рисунке 8.12 мы видим окно ввода критериев.

Для примера я здесь привел шесть критериев:

— рыночная капитализация компании должна составлять более 10 млрд

долл.;

— компания должна быть из США;

— акции компании должны входить в базу расчета фондового индекса S&P500;

— бета-коэффициент должен быть меньше 0.5, что соответствует оборонительному статусу акции;

— среднемесячный объем торгов за последние 3 месяца должен превышать 40 млн акций;

— темпы роста объема продаж за последние 5 лет должны превышать

10%.

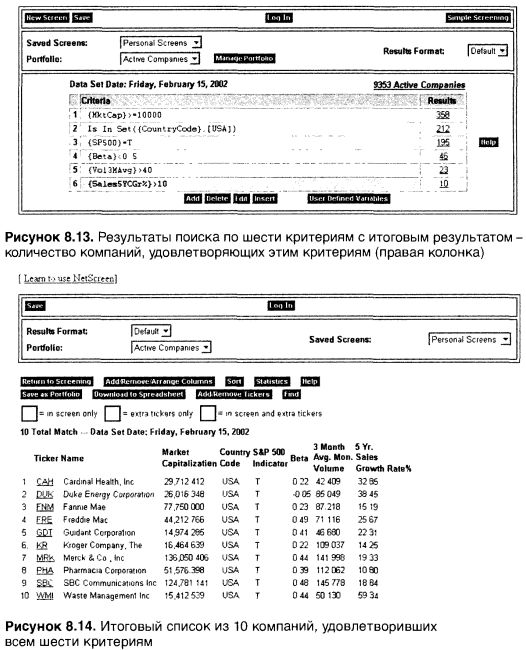

По итогам анализа критериев из базы Интернет-сайта нам предложено инвестировать в акции 10 компаний, удовлетворивших всем шести критериям. Дальше мы должны будем посмотреть на них с точки зрения технического анализа. Если акции этих компаний находятся в медвежьем тренде, то покупать их, по крайней мере, сейчас, может быть, и не стоит. Еще одним дополнением полученной выше фундаментальной оценки будет определение цены покупки, ведь сделку будет лучше совершить от уровня поддержки или, по крайней мере, при проходе уровня сопротивления.

В любом случае рассмотренный нами выше Интернет-сайт ни в коей мере не может заменить человека. Он всего лишь способствует облегчению процесса отбора, и это тоже немаловажно. Ведь перебрать 10 тыс. акций за короткий промежуток времени нельзя. Да и пока мы закончим перебирать этот список, данные по первым компаниям успеют устареть, а значит, придется начинать по новой.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")