Глава 20. Историческая волатильность встречается с Тоби Крэйбелом

Сначала рассмотрим историческую волатильность. Это просто математическое измерение того, насколько цены на том или ином рынке колеблются в течение заданного периода времени. Фактическая формула дается в Приложении, но она также включается в качестве индикатора во многие программы для анализа рынка.

У волатильности есть два интересных свойства, о которых вы должны знать. Первое свойство: она является весьма цикличной – даже больше чем цена. Второе: она больше авто коррелирует, чем изменение цены. Что это означает? Ну, когда волатильность меняет направление, более вероятно, что она продолжит развиваться в этом направлении. Таким образом, если волатильность начинает сокращаться, она будет уменьшаться до тех пор, пока не достигнет критического значения. В этой точке цикл развернется. Затем, когда волатильность начинает расширяться, последующий взрыв продолжит двигать цену в одном направлении.

Чтобы идентифицировать эти критические точки, мы комбинируем индикатор исторической волатильности с днем NR4 Тоби Крэйбела или моделью внутреннего дня. Мы нашли, что эта комбинация хорошо определяет взрывные движения. Вот эта схема:

1. Сначала мы сравниваем значение шестидневной исторической волатильности со значением 100-дневной исторической волатильности. Нам нужно, чтобы значение 6/100 было меньше 50 процентов (иными словами, значение шестидневной исторической волатильности должно быть меньше, чем половина значения 100-дневной исторической волатильности).

2. Если правило один выполняется, сегодня (день первый) должен быть или внутренний день, или день NR4. Когда выполнены оба правила – один и два, наша схема готова.

3. На второй день разместите покупающий стоп на один тик выше максимума первого дня и продающий стоп на один тик ниже минимума первого дня.

4. Если срабатывает покупающий стоп, ставьте дополнительный продающий стоп на один тик ниже минимума первого дня. (Применяется обратный порядок, если сначала срабатывает продающий стоп.) Это позволит вам развернуть позицию в случае ложного прорыва. Дополнительный продающий стоп держится только в день вхождения и истекает на закрытии этого дня. Следует использовать плавающий стоп, чтобы фиксировать прибыль от выигрывающей сделки.

Ниже следуют три примера, имевшие место на рынке облигаций в конце 1994 года и в начале 1995 года.

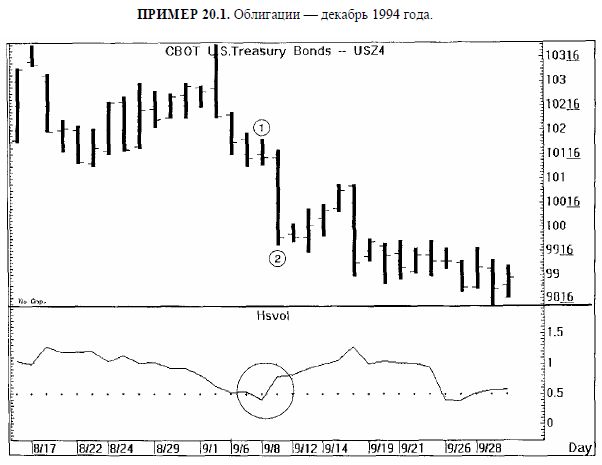

1. 8 сентября 1994 года облигации имеют внутренний день, NR4 и день со значением исторической волатильности 6/100 ниже 50 процентов.

2. Покупающий стоп ставится на 101–27, на один тик выше максимума первого дня, а продающий стоп помещен на 101–08, на один тик ниже минимума первого дня. Наш продающий стоп срабатывает, и на 101–27 помещается второй покупающий стоп-ордер. Рынок переживает сильную распродажу, и в течение дня облигации падают почти на полтора пункта.

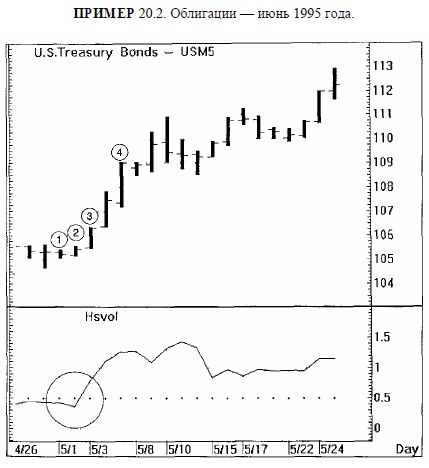

1. 1 мая 1995 года снова все части сложились вместе: внутренний день, NR4 и день со значением исторической волатильности 6/100 ниже 50 процентов.

2. Облигации торгуются на один тик выше максимума первого дня 105–13, и мы открываем длинную позицию.

3. Облигации резко двигаются вверх, и наш защитный продающий стоп перемещается вслед за этим повышением.

4. Модель схемы «историческая волатильность встречается с Тоби Крэйбелом» с точностью до дня определяет самый большой недельный рост, который облигации имели за шесть лет.

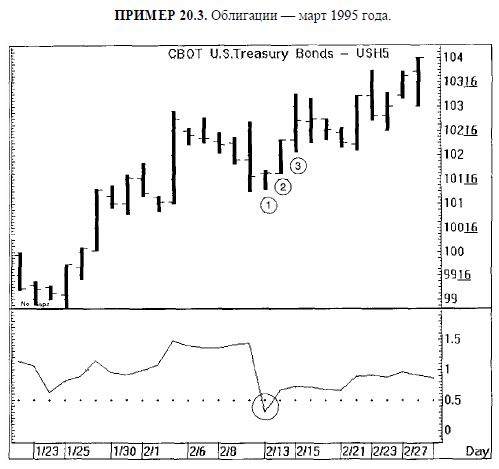

1. 13 февраля 1995 года облигации переживают внутренний день и день со значением исторической волатильности 6/100 ниже 50 процентов.

2. На следующее утро облигации открываются на 101–28, и мы имеем длинную позицию. На 101–08, на один тик ниже минимума первого дня, ставится дополнительный продающий стоп-ордер.

3. В течение дня облигации повышаются на 44 тика (по 1350 долл. на контракт).

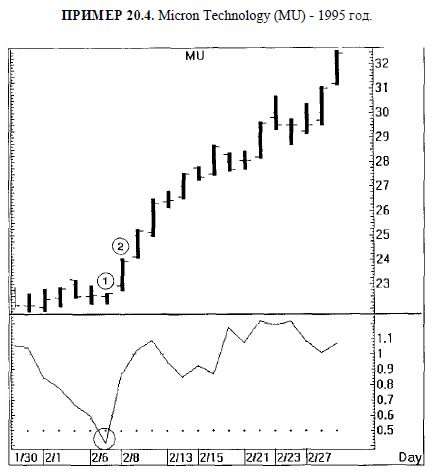

1. День NR4 и со значением исторической волатильности 6/100 ниже 50 процентов.

2. Рынок прорывается вверх и в течение двух недель повышается более чем на 20 процентов.

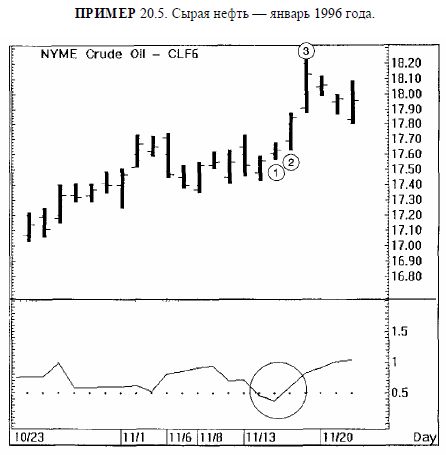

1. NR4 в сочетании с днем со значением исторической волатильности 6/100 ниже 50 процентов.

2. Рынок открывается выше максимума предыдущего дня, и мы имеем длинную позицию.

3. Сырая нефть повышается более чем на 50 центов по сравнению с нашей точкой вхождения предыдущего дня.

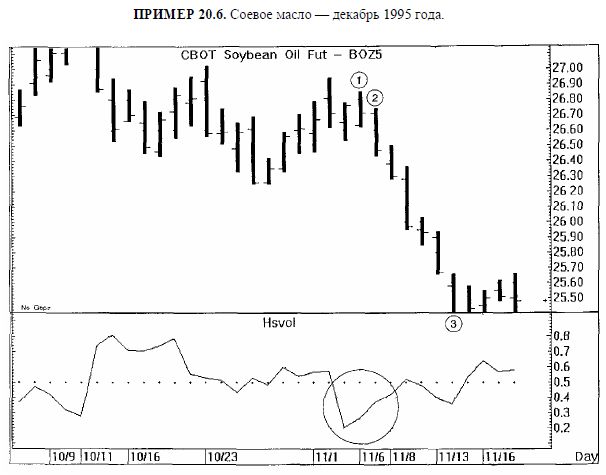

1. NR4 в сочетании с днем со значением исторической волатильности 6/100 ниже 50 процентов. Завтра мы будем иметь покупающий стоп на один тик выше сегодняшнего максимума 26,85 и продающий стоп на один тик ниже сегодняшнего минимума 26,62.

2. Срабатывает наш продающий стоп, и мы удваиваем покупающий стоп на 26.86 на случай, если рынок развернется.

3. Рынок теряет более 100 пунктов за шесть торговых сессий.

ЛИНДА:

Я люблю эту стратегию. Эти сигналы предупреждают о некоторых мощных движениях.

ЛЭРРИ:

Дело в том, что она (стратегия) объединяет лучшее двух миров. Мы математически идентифицируем периоды исторически низкой волатильности и одновременно опознаем эти же самые периоды с помощью идентификации модели (фигуры).

ЛИНДА:

Почему ты используешь для исторической волатильности период 6/100? В своей первой книге ты использовал период 10/100 дней.

ЛЭРРИ:

Период 6/100 дней помогает идентифицировать краткосрочные движения лучше, чем период 10–100 дней, который больше подходит для среднесрочных движений.

ЛИНДА:

То есть ты ожидаешь от этой схемы только очень краткосрочных движений?

ЛЭРРИ:

Да. Я сохраняю позицию, пока она продолжает двигаться в мою пользу. Обычно, однако, я выхожу в пределах от одного до четырех дней.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")