Часть первая. Пробы. Глава 4. Turtle Soup

Модель «Черепаховый суп» (Turtle Soup) символизирует базисную концепцию проб в торговле на колебаниях. Это волатильная модель с потенциалом существенной прибыли. Вначале ею не так легко торговать, как кажется, но составляющие ее развороты указывают на потенциальное изменение тренда существенной продолжительности, и ей присуща очень приближенная предопределяемая точка риска.

Прежде чем рассматривать правила этой модели, поговорим об ее истории. В 1980-е годы группа трейдеров, известная как Черепашки, применила систему, которая в основном использовала 20-дневный прорыв цен. Кроме того, ранее Ричардом Дончианом популяризировался четырехнедельный прорыв цены, также как стандартная стратегия следования за трендом. Если цены делали новый 20-дневный максимум, можно было покупать; если цены делали новый 20-дневный минимум, можно было продавать. Эта схема может работать на длительном отрезке времени, если торговать большой корзиной рынков, потому что есть высокая вероятность, что на отдельном рынке произойдет что-нибудь необычное, типа войны в Персидском заливе (сырая нефть) или заморозков (кофе). Система очень зависит от умения ухватить экстраординарное событие или важный тренд. Однако ей присущи очень большие проседания и низкое отношение выигрышей к проигрышам из-за существенного числа ложных прорывов. Именно там проявляются возможности «Черепахового супа»!

Наш метод состоит в выделении тех случаев, когда прорыв ложный, и выходить на рынок, когда происходит разворот. Много раз, когда рынок активно развивается в каком-то направлении, ложные прорывы будут жить недолго. Однако изредка такие развороты оказываются среднесрочными или долгосрочными разворотами тренда, ведущими к замечательным прибылям.

Как и любая другая стратегия, представленная в настоящем руководстве, это не механическая система. Сделка должна управляться по правилам управления капиталом, описанным в предыдущей главе. Из-за активного поведения рынка вокруг этих точек 20-дневных максимумов и минимумов вы должны отслеживать, как они образуются, чтобы предвосхитить волатильность и последующую возможность для торговли. А вот и правила:

ДЛЯ ПОКУПКИ (ДЛЯ ПРОДАЖИ – НАОБОРОТ)

1. Сегодня должен быть сделан новый 20-дневный минимум – чем ниже, тем лучше.

2. Предыдущий 20-дневный минимум должен произойти по крайней мере на четыре торговые сессии ранее. Это очень важно.

3. После того, как рынок упадет ниже предыдущего 20-дневного минимума, разместите для целей входа покупающий стоп на 5–10 тиков выше предыдущего 20-дневного минимума. Этот покупающий стоп годится только на сегодня.

4. Если покупающий стоп исполняется, немедленно ставьте первоначальный действующий-до-отмены продающий стоп-лосс на один тик ниже сегодняшнего минимума.

5. Когда позиция становится прибыльной, используйте плавающий стоп, чтобы предотвратить потерю прибыли. Некоторые из этих сделок будут длиться два-три часа, а некоторые – несколько дней. Из-за волатильности и шума 20-дневных максимумов и минимумов каждый рынок ведет себя по-своему.

6. Правило повторного входа: если на первый или второй день существования сделки у вас сработал стоп, вы можете войти повторно с помощью покупающего стопа на первоначальном уровне входа (только на первый или на второй день). Это должно несколько увеличить вашу прибыль.

Давайте рассмотрим несколько примеров, взятых из 1995 года.

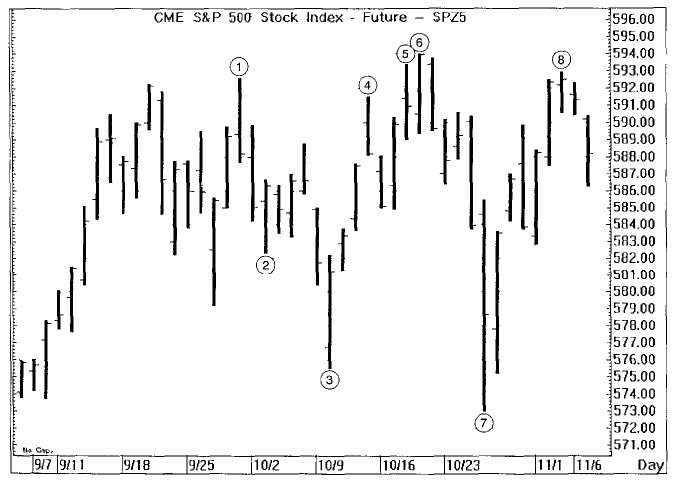

Пример 4.1. S&P – декабрь 1995 года

1. 29 сентября рынок делает новый 20-периодичный максимум и разворачивается. Предыдущий 20-дневный максимум 592,25 сделан 20 сентября. Это соответствует требованию отстоять по крайней мере четыре торговые сессии от сего дня. Мы открываем короткую позицию на 592,00, на пять тиков ниже максимума 20 сентября. Наш первоначальный защитный стоп ставится на 592,65, на один тик выше сегодняшнего максимума.

2. Рынок торгуется вниз до минимума 582,00 двумя днями позже. Плавающий стоп гарантирует нам фиксацию большей части прибыли.

3. 10 октября достигается 20-периодичныи минимум и происходит разворот. Предыдущий 20-днсвныи минимум сделан 27 сентября на 579,20. Наш покупающий стоп, размещенный на пять тиков выше минимума 27 сентября, исполняется, и мы имеем длинную позицию. Первоначальный защитный продающий стоп ставится на 575,45, на один тик ниже сегодняшнего минимума. Когда позиция станет прибыльной, мы будем, конечно, быстро подтягивать наш стоп вверх.

4. В течение нескольких следующих торговых сессий рынок быстро растет, поднимая индекс выше уровня 591, на 12 пунктов выше нашего входа.

5. Проигрышная сделка. Рынок делает новый 20-периодичный максимум и разворачивается. Мы входим на 592,35, на пять тиков ниже предыдущего 20-дневного максимума, сделанного 29 сентября. Защитный покупающий стоп ставится на один тик выше максимума дня 593,40.

6. Незадолго до закрытия дня срабатывает стоп, и мы теряем 1,05 пункта (плюс проскальзывание и комиссионные).

7. Новый 20-дневный минимум. Предыдущий минимум находится на удалении не менее четырех торговых сессий ранее. Когда рынок разворачивается, наш ордер исполняется на пять тиков выше минимума 10 октября. Наш продающий стоп первоначально ставится на один тик ниже сегодняшнего минимума.

8. Рынок повышается на более чем 16 пунктов за пять торговых сессий!

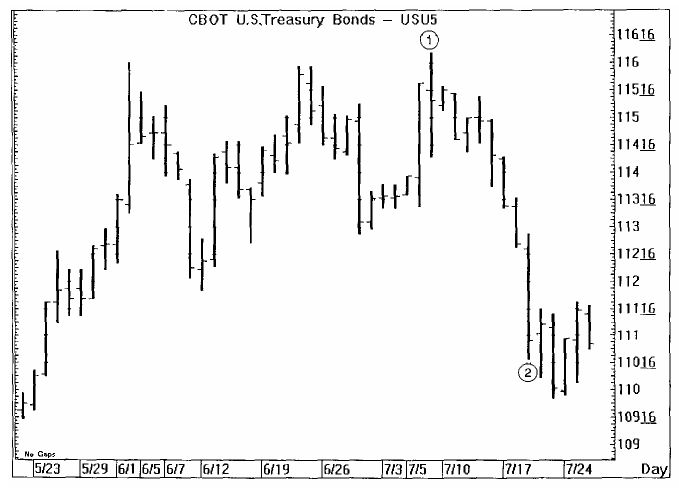

Пример 4.2. Облигации – сентябрь 1995 года

1. 7 июля 1995 года облигации делают новый 20-периодичный максимум и разворачиваются. Предыдущий 20-дневный максимум сделан не менее четырех торговых сессий ранее (23 июня) на 115–30. Мы открываем короткую позицию в диапазоне 115–25 с защитным стопом на один тик выше сегодняшнего максимума 116–06, 2.

2. Облигации начинают постепенную распродажу, которая 19 июля переходит в параболическое падение. Как мы упоминали во введении, всякий раз, когда происходит такое расширение диапазона, мы подтягиваем стопы, поскольку нередко такое поведение цены сигнализирует о конце движения. В данном примере облигации падают более чем на пять пунктов от нашей точки входа.

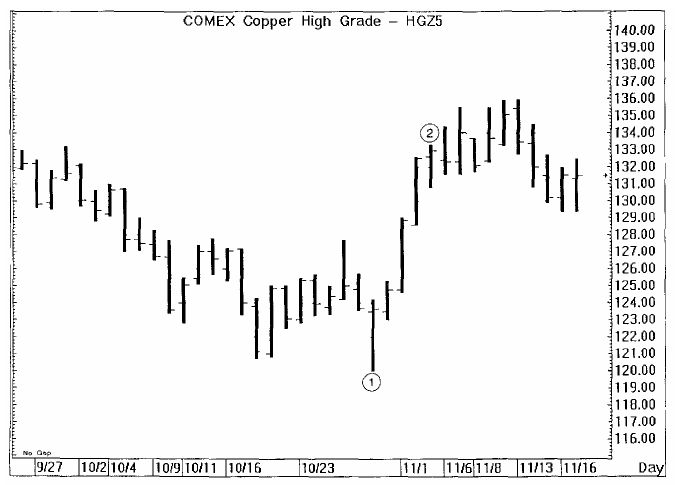

Пример 4.3. Медь – декабрь 1995 года

1. 30 октября 1995 года новый 20-периодичный минимум и разворот. Предыдущий минимум сделан не менее чем на четыре торговые сессии ранее– 19 октября на 120,80. Открываем длинную позицию в районе 121,05 с защитным стоном на 119.95, на один тик ниже сегодняшнего минимума.

2. За неделю рынок вырастает более чем на 10 пунктов.

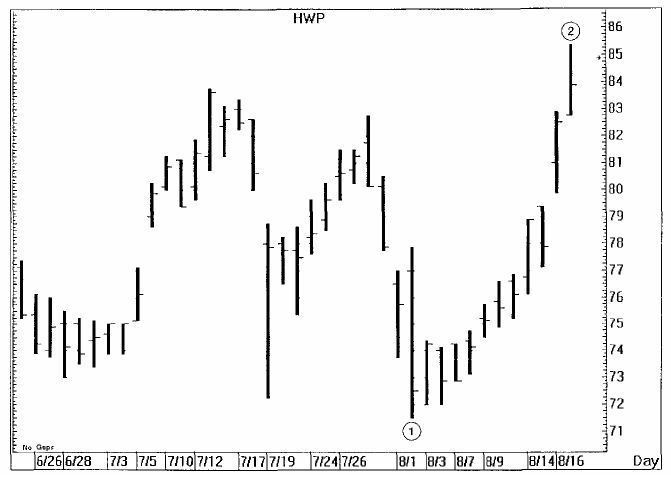

Пример 4.4. Hewlett-Packard (HWP) – 1995 год

1. Hewlett-Packard делает новый 20-периодичный минимум и разворачивается. Предыдущий 20-периодичный минимум сделан не менее чем на четыре торговые сессии ранее. Открываем длинную позицию в районе 72 1/2. (Пожалуйста, отметьте для обыкновенных акций – мы входим в схему «черепахового супа» приблизительно на 1/8 пункта ниже или выше 20-псрио-дичного максимума или минимума.) Наш защитный продающий стоп ставится на 1/8 пункта ниже сегодняшнего минимума 71 1/2.

2. В течение следующих двух недель HWP вырастает более чем на 15 процентов.

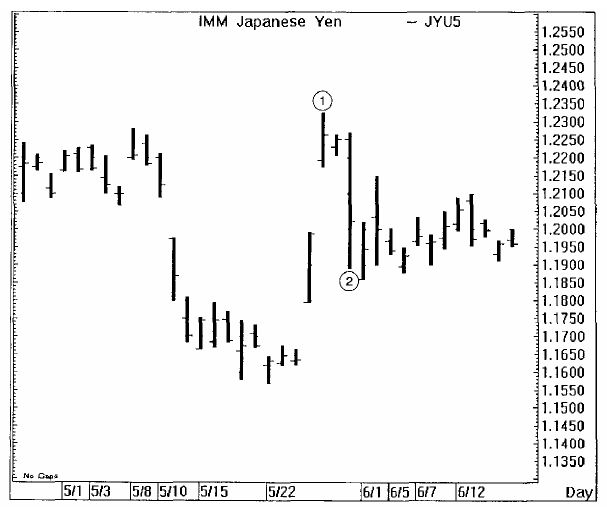

Пример 4.5. Иена – сентябрь 1995 года

1. 20-периодичный максимум. Предыдущий 20-периодичный максимум сделан 8 мая, что есть не менее чем на четыре торговые сессии ранее. После того, как рынок делает новый максимум, он разворачивается ниже максимума 8 мая, и мы открываем короткую позицию. Наш защитный покупающий стоп первоначально помещается на 123,26, на один тик выше сегодняшнего максимума.

Параболическое падение до уровня ниже 119. Когда мы видим такую резкую распродажу, мы немедленно подтягиваем наши стопы, чтобы обеспечить фиксацию прибыли.

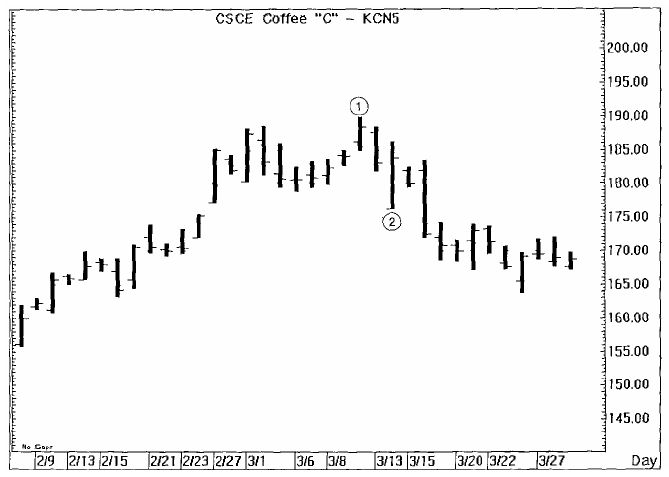

Пример 4.6. Кофе – июль 1995 года

1. Рынок делает новый 20-периодичный максимум и разворачивается. Предыдущий 20-лериодичный максимум находится не менее чем на четыре торговые сессии ранее.

2. Очень резкая распродажа. (Пожалуйста, обратите внимание, это тот случай, когда торговать по этой модели становится трудно.) 14 марта рынок открывается приблизительно на 12 пунктов (!) ниже нашего входа двумя днями ранее. Как вы можете видеть, он немедленно оживляется и резко уходит вверх. Было бы неблагоразумно позволить сгинуть такой большой прибыли. Хотя распродажа в течение следующих нескольких дней и продолжается, можно смело предположить, что мы вышли из позиции.

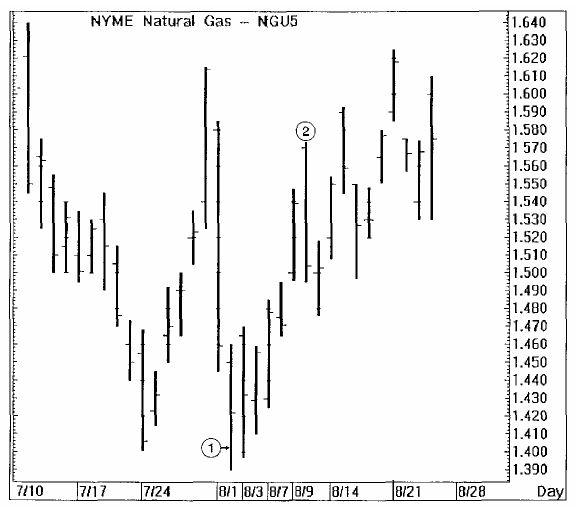

Пример 4.7. Природный газ – сентябрь 1995 года

1. 3 августа 1995 года природный газ делает 20-периодичный минимум и разворачивается. Наш покупающий стоп исполняется в районе 1,400, а первоначальный защитный продающий стоп ставится на один тик ниже сегодняшнего минимума.

2. Рынок резко растет, в течение шести торговых сессий забрасывая цены выше области 1,570.

ЛИНДА:

Лэрри, как ты придумал стратегию «черепахового супа»?

ЛЭРРИ:

Она возникла со временем. Я пытался (неудачно) торговать акциями роста на прорывах моментума, как учил Уильям О'Нилл в Investor's Business Daily. Меня удручало, однако, что слишком часто срабатывал стоп прежде, чем начиналось большое движение. Я краткосрочный высокопроцентный трейдер, поэтому не любил проседания. Кроме того, я прочитал о методологии Черепашек и узнал, что и их система страдала отложных прорывов.

ЛИНДА:

И поэтому ты создавал методологию, использующую ложные прорывы.

ЛЭРРИ:

Правильно. Это структурированный метод торговли на неудачных пробах. Один из недостатков этой модели, однако, в том, что вы будете иметь периоды, в которые вы можете получить большое количество 20-дневных максимумов/минимумов, не приводящих к разворотам. Это отнимает много времени и удручает. В среднем, тем не менее, в месяц на 30 фьючерсных рынках можно проводить приблизительно 15–20 сделок. Я также ищу эту модель на рынках обыкновенных акций.

ЛИНДА:

Сдается, ты не единственный, кто следит за этими точками. Мои сотрудники отслеживают эти уровни в течение многих лет. А что ты посоветуешь людям делать с волатильностью?

ЛЭРРИ:

Эта стратегия требует твердых стопов. Часто вы входите на рынки, переживающие периоды сильных трендов, и после короткой коррекции тренд продолжается.

ЛИНДА:

Поэтому ты торгуешь этим методом в течение всего лишь нескольких дней?

ЛЭРРИ:

Да, и тут-то он становится субъективным. Эта схема имеет потенциал замечательной долгосрочной прибыли. Однако поскольку я торгую на краткосрочном уровне, я никогда не участвую в этих больших движениях до конца. Меня устраивает взятие хорошей прибыли за несколько дней работы. Люди, действующие в долгосрочных временных структурах, могут рассматривать эту схему, как могущую иногда принести им существенную прибыль. Ее можно также применять с опционами, но я так не делаю.

ЛИНДА:

Ты хочешь сказать, по мере того, как твоя позиция в течение нескольких дней становится прибыльнее, твои стопы становятся все более и более близкими?

ЛЭРРИ:

Точно. Я стремлюсь фиксировать прибыль при всяком удобном случае. Я не огладываюсь назад и не интересуюсь, действительно ли я пропустил возможное большое движение. Теперь рассмотрим модель «Черепаховый суп плюс один».

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")