МОЖНО ЛИ ПРЕДСКАЗАТЬ БУДУЩЕЕ ПО СЛЕДАМ?

Лестница перевернулась на 180 градусов, а маленькое «д» в последней колонке означает «дефицит», то есть минус. «Брунсвик» прочно держал в.своих руках производство пинспоттеров, то есть механизмов, выставляющих кегли в кегельбанах после каждого удара, но царивший в стране кегельный бум таил в себе зерна собственной гибели, как и любой бум. Кегельбаны росли повсюду, как грибы, но населенный пункт, способный дать заработок одному кегельбану, не прокормит ни одного, если там же появится второй, и они примутся делить население между собой. Пинспоттеры «Брунсвика» продавались в кредит, а когда многие из заказчиков обанкротились, у «Брунсвика» на руках осталась куча бывших в употреблении пинспоттеров и огромные убытки — это и был их «накапливающийся доход» в результате. Акции «Брунсвика» умудрились слететь с 74 до 8 в одном из самых крутых падений в истории биржи. Вы можете поискать и найти примеры других компаний, каждая из которых была уникальной,, находила свой золотой ключик к лестнице доходов, ведущей вверх и только вверх, а потом обрушивалась в пропасть. Акции полупроводниковой индустрии в ранние шестидесятые вели себя точно так же.

Так что после того, как некая компания, например, «Солитрон», продемонстрировала свой рост доходов, вы можете захотеть, а можете и не захотеть купить ее акции. Но что вам хотелось бы, так это найти компанию, которая проделает то же самое в следующие несколько лет. А для этого вам надо не только знать, что эта компания что-то делает правильно, но знать и то, что именно она правильно делает, и почему этот рост доходов имеет место. Доходы на акцию не растут автоматически, даже когда дела идут неплохо, а рынок в целом на подъеме. Скажем, копировальный бизнес в последнее десятилетие рос с лихорадочностью одержимого, однако на целом ряде акций этой индустрии можно было серьезно покалечиться. Иногда доходы на акцию могут расти в течение нескольких лет потому, что бизнес может быть очень уж хорош, и никому из конкурентов пока не удалось понизить свои цены и переманить работников отдела сбыта, то есть создать конкурентную язву, которая бывает столь полезна для потребителя, но столь вредна для чистой прибыли компании.

Любая компания, чьи доходы растут постоянно, или, что еще важнее, предполагают расти постоянно, в чем-то, несомненно, уникальна. Конкуренты тоже умеют читать отчеты о доходах, а жирные цифры дохода это всегда приглашение прийти и снять сливки. Значит, компания, которая в чем-то уникальна, имеет нечто, чего конкуренты пока не в состоянии взломать. И эта-то уникальность и стоит стеклянной стеной вокруг цифр чистой прибыли.

Посмотрим снова на трех «старших сестер экономического роста»: «Ксерокс», «Полароид» и IBM. Масса прочего народа производит копировальные машины, но только «Ксерокс» выпускает машины, позволяющие делать копии на любой бумаге. Ксерографию окружает мощное кольцо из более чем пяти сотен патентов, а в компаниях копировальных машин типа «Браунинг» или «Деннисон» наверняка едва ли не каждый босс вручает бумаги секретарше и говорит: «Отксерокопируйте вот это». «Ксерокс» стал глаголом, и он доминирует в своей отрасли. А вот когда машины других компаний научатся ксерокопировать так же хорошо, как и ксероксы, то «Ксероксу» неплохо будет быть готовым к тому, чтобы произвести в своих лабораториях какое-нибудь новое чудо.

Целый ряд фирм делает фотокамеры, еще целый ряд компаний изготовляет фотопленку, но только одна фирма — «Полароид» — делает пленку, которая за десять секунд выдает вам готовый снимок. Вокруг этой технологии тоже стеной стоят сотни патентов. IBM доминирует на компьютерном рынке, который и в целом растет очень и очень внушительно. Это не первая компания, которая стала делать компьютеры — и каждая их модель не обязательно лучше всех прочих в этой же области. То, что делает IBM уникальной компанией,— это широта ее маркетинговой компетентности. Потребителям не нужна та или иная машина; им просто нужно контролировать свой инвентарь или решать какие-то конкретные проблемы. И здесь у IBM-овских специалистов по сбыту имеется широчайший и самый современный набор средств применительно к каждой конкретной проблеме, а их технический персонал всегда готов ринуться в бой.

Но не патенты и не выпускаемые товары делают компанию уникальной. Срок действия оригинальных патентов «Полароида» уже вышел, и любой, кто захотел бы выпускать полароидные снимки образца 1948 года — коричневые и тускнеющие,— имеет полное право это делать. Уникальной любую компанию делают люди: умы и таланты людей. Иногда эти люди получают патенты, иногда они создают высокую репутацию в обслуживании, но они всегда производят нечто, что нелегко скопировать всем остальным. Например, вот что нелегко скопировать у фирмы «Эйвон»: целую армию женщин, продающих косметику «Эйвон» от двери к двери.

В проспектах каждой новой акции имеется параграф, который информирует нас, что преимущества данной компании вовсе невелики. Проспект — это юридический документ, написанный уолл-стритскими адвокатами, а цель этих адвокатов в данном случае — рыдать так громко, чтобы ни один инвестор впоследствии не мог пожаловаться, что его ввели в заблуждение. Абзац такого документа — в переводе с юридического языка на человеческий — сообщает примерно следующее:

«Компания получила 244 патента на свои машины «Диджитал Дейташмяк». Однако у Компании есть Конкуренты, значительно превосходящие Компанию своими размерами и финансовыми ресурсами. Возможности Компании поддерживать уровень своих прибылей и оставаться в деле зависят от способности ее людей опережать упомянутых Жадных гигантов, создавать новые товары и услуги. Компания вовсе не уверена, что она сможет это делать, но всем чертям назло она будет стараться изо всех сил».

Естественно, что в тот день, когда IBM произведет более дешевую и быструю машину, чем «Диджитал Дейташмяк 600», к тому же такую, которая хорошо впишется в основную линию продукции IBM, — в тот же самый день компании «Диджитал Дейташмяк» останется только сидеть и подсчитывать свои патенты, поскольку, если они не изобретут что-то еще, их «накапливающиеся доходы» приплыли.

Но даже если каким-то чудом вы знаете будущий темп роста доходов милой вашему сердцу компании, которую вы только что раскопали, вы все-таки понятия не имеете, как рынок будет капитализировать рост ее доходов. Иногда рынок платит цену, в двадцать раз превышающую доход на акцию, за компанию с ежегодным темпом pocтa доходов в 30 процентов. Иногда рынок за такую же компанию платит с коэффициентом шестьдесят. А иногда рынок набрасывается на приличный темп роста с жадностью обжоры, особенно в периоды, когда облигации и прочие более консервативные ценные бумаги не кажутся привлекательной альтернативой. В другие времена эти альтернативы могут быть достаточно привлекательными для того, чтобы оттянуть деньги, которые пошли бы на покупку акций с приличным ростом дохода. Все зависит от психологического климата, преобладающего в данный период. Конечно, всегда безопаснее покупать «накапливающиеся доходы» дешево, нежели дорого — и если вы покупаете акции по цене в восемнадцать, четырнадцать, одиннадцать раз выше дохода на акцию, то нужен очень уж промозглый климат, чтобы такое соотношение осталось для рынка незамеченным. Но поскольку вы никогда не оказываетесь на месте происшествия первым, то всегда обнаруживается что-то, что делает милые вашему сердцу акции дороговатыми: то конкуренция постоянно выглядывает из-за плеча, то сами акции уже успели резко подняться в цене, а то и весь рынок вдруг катится ко всем чертям.

Хорошо, но если IBM, «Ксерокс» и «Полароид» уже имеют это Нечто Уникальное, то не проще ли просто купить их и спрятать поглубже в ящик стола? Безусловно, в прошлом можно было жить припеваючи, купив эти акции либо во времена общего пессимизма на бирже, либо тогда, когда альтернатив было такое множество, что рынок к этим акциям остался равнодушен, — короче говоря, в нижней точке маятника отношения цены к доходу акции. Но в нашем примере «Брунсвик» тоже имел нечто уникальное или почти уникальное: механические пинспоттеры. А каким бы чудесным ни был товар, ни одна компания не застрахована от ошибок менеджмента. Корпорация в силу ее юридической дефиниции может быть бескровной и бессмертной, но вопреки всем юридическим дефинициям все рождается, чтобы умереть. Компании, располагающие чем-то уникальным, не всегда сломя голову летят навстречу катастрофе. Чаще всего они напоминают юных красавиц, становящихся со временем почтенными зрелыми матронами, — точь-в-точь, как и те матроны, которые смолоду красавицами не были. Какое-то время рынок продолжает за них переплачивать, — воспоминания о красоте столь сильны, что джентльмены, чье сердце некогда растаяло при виде такого очарования, не замечают ни появляющихся морщин, ни мешковатости форм. Но по мере того, как в игре появляются новые джентльмены, появляются и новые красавицы, ждущие уже их, а на одних воспоминаниях матронам трудновато продержаться. Кроме того, они уязвимы, потому что целые группы рано или поздно идут вниз. Например, акции химических компаний покупались на рынке в 1950-е гораздо выше номинала. А теперь исчезла не только эта переплата, но и сами акции продаются со скидкой на уровне ниже среднего для Доу-Джонса.

Есть и еще одно замечание по поводу всего этого сопоставления прошлых и настоящих успехов — замечание арифметического характера. Уже не раз помянутые «старшие сестры» могут снова послужить хорошей иллюстрацией. Суть замечания сводится к тому, что чем больше ты растешь, тем сложнее поддерживать процентную величину роста на постоянном или увеличивающемся уровне, потому что базовая цифра становится слишком большой. Компания с уровнем продаж в $10 миллионов и располагающая чем-то уникальным может за год удвоить свои прибыли. Компания с уровнем продаж в $1 миллиард попросту слишком огромна для того, чтобы за год удвоить свою прибыль. Для каждого продвижения в росте прибылей нужны время, энергия и капитал, а ни один из этих факторов не может быть бесконечным. IBM имеет на рынке 56 миллионов акций, а их рыночная цена составляет на момент написания этой книги более $30 миллиардов — тридцати миллиардов долларов. Чтобы удвоилась рыночная стоимость акций IBM, а значит, выросли вдвое в цене ваши личные IBM-овские акции, необходим небывалый национальный и международный ажиотаж со стороны как профессиональных, так и непрофессиональных инвесторов, потому что нужна гигантская покупательная мощь, чтобы двинуть вверх цифру в $30 миллиардов. С другой стороны, один или несколько профессиональных инвесторов с корпоративной покупательной способностью легко могут сдвинуть цену акций компании, у которой на рынке менее миллиона акций с рыночной стоимостью в $15 — 30 миллионов. И здесь я признаюсь в своей слабости к малым компаниям. Когда у компании на бирже до миллиона выпущенных акций, ее рынок менее активен, а цена акций гораздо более переменчива, но это меня вряд ли способно остановить. Радостное возбуждение от резких перемен цены с лихвой перекрывает риск Милый и безопасный «падший ангел» при стечении благоприятных обстоятельств может дать вполне удовлетворительный выигрыш, но до него далеко, а по пути к нему вы очень скоро заскучаете. И тогда вам понадобится другая Игра или хотя бы что-то еще, что происходит в это же самое время. Но вялый рынок может быть очень обманчивым для купли и продажи нервных акций, а в некоторые периоды от таких акций вообще следует держаться подальше. Вы должны знать, как в целом в данный момент времени ведет себя рынок А на рынках царят циклы, как и во всех других жизненных ритмах

И если теперь вы готовы перейти к красной кнопке, — а это единственная кнопка, устраивающая меня, — то вам следует хорошенько запомнить еще одно правило. Надо концентрироваться — и в данном случае речь не только о дзен-буддистском смысле слова. Выгоды диверсификации многочисленны — при условии, что вы хотите приземлиться в самом центре группы середняков. Говоря «концентрироваться», я имею в виду, что надо концентрироваться буквально на нескольких акциях. В каждый отдельно взятый момент только несколько акций имеют максимальный потенциал, к тому же я недостаточно башковит, чтобы следить за большим количеством акций одновременно. (Иногда, когда в движение приходит вся малоликвидная часть рынка, вам приходится покупать больше разных акций уже хотя бы потому, что мелкие акции в условиях вялого рынка могут от вас удирать, и вы не в состоянии закупить их в достаточном количестве, но такие периоды на рынке крайне редки.) Рочестерский университет, добившийся одного из самых блестящих результатов среди дарственных фондов, располагает всего лишь двадцатью семью акциями в своем фонде в $400 миллионов. А если мы будем считать бумаги коммунальных служб за один пакет, то количество акций сократится до двадцати.

Самым известным сторонником концентрации был Джеральд Лоэб,.партнер в «И.Ф. Хаттон» и автор книги «Битва за выживание инвестмента». Хотя книга Лоэба была написана много лет назад и составлена из серии его газетных статей, она до сих пор содержит самые меткие замечания о том, что такое биржа на самом деле в отличие от того, чем она должна была бы быть. «Безопаснее всего, — говорит Лоэб, — ставить все на одну карту, а потом за этой картой внимательно следить». Конечно, Лоэб не имел в виду буквально одну карту, но смысл понятен. Уинтроп Ноултон, совладелец фирмы «Уайт энд Уэлд», написавший книгу «Растущие возможности обыкновенных акций», рекомендует держать от пяти до шести акций при портфеле до $100000 и от десяти до двенадцати при портфеле до $1 миллиона. Для работы с красной кнопкой, однако, и это многовато. Если вы сконцентрированы на всего лишь нескольких акциях, вы должны соизмерять потенциал каждой из них с потенциалом каждой возникающей идеи. А это вынуждает вас сплавлять наименее удачные акции, чтобы принять на борт новые и более перспективные. Иногда у вас вообще могут быть акции одной-единственной компании. Согласен, работа с красной кнопкой — не для вдов и сирот, но это признание в предвзятости, а не руководство для начинающих. Да и я сам и не сирота, и не вдова.

О'кей, теперь вы просто жаждете найти Иное Решение. Вы готовы идти ва-банк Вы уже шагнули за пределы самого себя и уже знаете, кто вы есть на самом деле. Из зеркала на вас смотрит лицо прожженного игрока, холодного, крутого, постоянно взвешивающего измеримые варианты. Но каким же неведомым образом вам сыскать подходящих кандидатов? Вы высматриваете новый «Солитрон», новый «Ксерокс» — компанию, чьи доходы на акцию будут расти с таким постоянством, что рынок будет от нее просто без ума. Где обитает это неземное существо, и какие драконы стерегут путь к нему?

Я не могу вам этого сказать. Я могу дать вам целую кучу общих рекомендаций, но все они не новы. Вы сами можете найти их в уже упомянутой книге «Растущие возможности обычных акций» и в книге Филипа Фишера «Обыкновенные акции и необычайные прибыли». Вы знаете, что компания-кандидат должна располагать чем-то уникальным, чем-то, что не позволяет остальным с легкостью делать то же самое. Ее рынки растут, она выдает на гора изобретения и создает для этих изобретений новые собственные рынки. В ней работают талантливые люди — талантливые как финансово, так и в плане науки и дизайна. Она адекватно и результативно финансируется. Ее менеджмент построен на солидном резерве, так что отсутствие одного-двух ключевых игроков не ставит команду под угрозу. Как компания, она может стареть, но остается вечно молодой благодаря своей изобретательности. В ее кассу вливается постоянный процент со сбыта свежих товаров, процессов или идей. И она достаточно мала, чтобы все еще быть девушкой на выданье.

Такое описание можно было бы назвать «Ах, какая девочка у меня для вас есть». Она писаная красавица, у нее фантастическая фигура, она обаятельна и дружелюбна, она энергична, но не агрессивна, она умна, она очаровательна, она полна энтузиазма, она любит. то же, что любите вы, и она уже сказала мне, как много она слышала о вас.

Вы уже знаете, что вы ищете, но вы так и не знаете, где это можно найти. Давайте на момент послушаем Фила Фишера. Фил — инвестиционный консультант в Сан-Франциско. Он работает всего лишь с дюжиной клиентов, или около того, так что вас он уже не возьмет. У Фила Фишера выдающаяся репутация мастера по вылавливанию компаний, входящих в какую-то новую область и затем вырастающих из маленьких компаний в большие корпорации.

Годами Фил Фишер работал по системе, которую он назвал «корзина слухов». Эта система позволяла ему с максимальной энергичностью нацелиться на новый объект инвестиций. Вы хорошенько знакомитесь с компанией, вы разговариваете с их конкурентами. Вы беседуете с людьми, что-то ей продающими, и с людьми, что-то у нее покупающими. Например, инженер может быть в восторге от нового осциллографа — и это приводит вас к компании-изготовителю. Люди любят говорить о своей работе. Если вы отправитесь на завод по изготовлению, скажем, компьютерной периферии, то, как показывает мой собственный опыт, работающие там люди не только расскажут вам все о компьютерной периферии, но и поделятся всеми слухами обо всех основных производителях компьютеров. Больше того, они расскажут вам обо всех компонентах компьютеров, потому что их приятели, компьютерные инженеры, уже рассказали им о том, какие компоненты сейчас круче остальных. При этом каждый из говорящих сам вовсю играет на фондовой бирже и выискивает «сексапильные» акции с такой же страстью, как и вы. Человек, который только что водил вас по заводу, расскажет вам за обедом в заводской столовой, что он только что провернул операцию на бирже, — продал акции родной компании и закупился акциями «Пазумис Компьютер Машинз».

Здесь возникает одна проблема. Если вы будете проводить все свое время болтая с компьютерными инженерами, когда же вы будете делать то, что собирались делать? (Если у вас и впрямь есть время на всю эту «корзину слухов», то к первой проблеме добавится еще одна. Все эти инженеры могут быть со своими причудами, как и биржевые брокеры, — и самый лучший образчик какого-то оборудования не обязательно сходит с конвейеров самой прибыльной компании. А «Пазумис Компьютер Машинз» может быть вот-вот вытеснена с рынка компанией «Керни энд Трюкер» или их конкурентами, «Чокнутс энд Льюис».)

Филу Фишеру надо отдать должное: он честный человек. И поэтому в один прекрасный день он сел и проанализировал, откуда же берутся его идеи, оказавшиеся удачными. После многих, очень многих лет в работе по вылавливанию и оценке идей, после создания фантастически разветвленной сети контактов в самых разных отраслях промышленности, он обнаружил, что только одна шестая часть успешных идей была результатом работы этой «корзины слухов». А остальные пять шестых? «В самых разных уголках нашей страны я постепенно познакомился с небольшим количеством людей, к которым я проникся самым искренним уважением. Эти люди самостоятельно делают поразительную работу по выбору растущих акций... Поскольку все они профессионалы от инвестиций, мне достаточно легко удавалось узнать их мнение по самым ключевым вопросам... Для того, чтобы послушать профессионального инвестора, у меня всегда найдется время..».

Иными словами, он нашел умных людей. Вот вам одно из наиважнейших Правил Иррегулярности, гласящее: ищите умных людей, потому что если вы их найдете, то обо всех прочих правилах можно спокойно забыть.

Мой собственный опыт в количественном плане немыслимо и сравнивать с опытом Фила Фишера. Но каким бы скромным ни был мой опыт, он целиком поддерживает изложенную выше позицию. Было время, когда я не просто ходил с корзиной за слухами, но и сам вносил в корзину весьма существенный вклад. На столе, бывало, звонил телефон, и какой-нибудь голос говорил: «Я слышал, что «Фэйрчайлд» имеет проблемы с рентабельностью их интегральной микросхемы с планарным интерфейсом, которая делается для IBM 360/72. Они только что обратились в «Эллойз Анлимитед», чтобы те приостановили поставку материала для среднего слоя схемы». Теперь уже я снимал трубку, звонил трем-четырем знакомым и спрашивал: «Что там насчет низкой рентабельности интегральной микросхемы с планарным чего-то там?» — и так далее. И это святая правда, что акции и «Фэйрчайлд», и «Эллойз Анлимитед» часа на три швыряло вниз, пока все эти телефонные звонки множились в геометрической прогрессии.

Но хорошие идеи? Хорошие идеи исходят от умных людей. И четким показателем может быть то, что я всегда встречал хорошие идеи одним из двух традиционных оружий скепсиса: «Сейчас?» или «Вот это?» «Сейчас?» означало, что «я ценю валидность самой концепции, но Бога ради, дружище, эти акции только что уже скакнули вверх на двадцать пять пунктов». А «Вот это?» означало, что «мы еще пять лет назад вдоль и поперек перетрясли эту ветошь, а вы только сейчас на нее наткнулись?» Конечно, в каждой из этих историй должно было быть нечто, что дает четкое «Да» в ответ на «Сейчас?» и на «Вот это?» Но до тех пор, пока есть люди, спрашивающие «Сейчас?» и «Вот это?», до тех пор уровень скептицизма достаточен для того, чтобы такие истории были услышаны. Когда скептицизма нет, то нет и людей, которым что-то можно продать.

Профессиональные инвестиционные менеджеры в ходе своей карьеры могут выучить наизусть все о пяти сотнях компаний: их истории, их проблемы, их менеджмент, их перспективы. Но невозможно объять все — и никто не знает всего. Поэтому большинство профессионалов полагается на людей: на собственных аналитиков, на чужих аналитиков, на коллег-менеджеров, на приятелей, на всех тех, чей интеллект и таланты они уважают, и в области какой бы кнопки — красной, синей или желтой — эти таланты ни проявлялись. Ярких и талантливых инвесторов никак не больше, чем талантливых адвокатов или хирургов.

Поиск умных людей в этой области ничем не отличается от поиска лучшего специалиста по налогам или лучшего архитектора. Понятно, что их репутация, которая и привела вас к ним, означает, что на их профессиональное время существует огромный спрос, и что за их время сражается масса людей, имеющих в отличие от вас — ну, разве что вы очень уж богаты - больше средств на гонорары и комиссионные.

Но если вам все-таки удалось найти этих умных людей, и они согласились вести ваш счет, то они не будут тратить время на то, чтобы болтать с вами о положении дел на бирже. А это значит, что вам придется найти себе другую Игру и другой набор для удовлетворения своих психологических нужд.

Женщинам в этом плане легче. Искомые умные люди, как правило, мужчины, а мужчин иногда привлекают не только гонорары и комиссионные. Но женщины играют в Игру, имя которой Мужчины, поэтому они в меньшей степени вовлечены в ту, о которой здесь речь.

А теперь замечание на тот случай, если вам показалось, что я тут проповедую какую-то безотказную систему по деланию денег на бирже. Если бы у меня действительно была система по деланию денег на бирже, и если бы эта система безотказно работала, то, во-первых, я бы никому ничего не сказал, а, во-вторых, сам бы сгреб все деньги, которые там обращаются. То, что я рассказал здесь, — это признание в предвзятости, а выводы вы можете сделать сами. Так оно будет вполне честно. Лично меня даже малое бездействие вгоняет в великую скуку, и мне нравятся молодые инвестиционные менеджеры, которые носят дешевые рубашки и знакомы с теми же людьми, с которыми знаком и я — а менеджеры, щеголяющие в дорогих сорочках, слишком богаты, чтобы их что бы то ни было интересовало. Так что обзаведитесь собственной предвзятостью и собственным значком-жетоном. Но делайте это все с миром в душе — и трудитесь над собственным спасением со всем прилежанием, как и наставлял своих учеников Гаутама-Будда.

Нынешнее десятилетие было просто прекрасным для аналитических исследований на Уолл-стрит. В каждой — или почти каждой — фирме теперь есть аналитический отдел. (Я говорю «почти», потому что в некоторых фирмах весь аналитический отдел — это семнадцатилетний юнец в кроссовках, которого выперли не только из средней школы, но и отовсюду, откуда кого бы то ни было можно попереть. В обязанности этого адепта, вечно жующего жвачку, входит бегать за сэндвичами, доставлять сертификаты на акции и ставить штамп «Аналитический отдел, "Доннер, Блитцен энд Ко.", Член Нью-Йоркской фондовой биржи» на отчетах, которые поступают из настоящих аналитических центров, типа «Аргус» или «Эквити Рисерч Ассошиэйтс». Потом «Доннер, Блитцен энд Ко.» рассылают эти отчеты с припиской, гласящей: «Мы считаем, что вам будет интересно познакомиться с нашими последними исследованиями работы химической промышленности, которые со всей тщательностью провела наша группа аналитиков».)

Аналитические исследования — вещь прекрасная, но вздувшаяся ныне исследовательская волна выросла настолько, что уже практически каждый знает, что добыча нефти в Содружестве Амрахских Эмиратов увеличилась во втором квартале, достигнув 11674322 барреля в день, и что товарные запасы производителей телевизоров среднего ценового уровня по сравнению с прошлым годом сократились на 5,3 процента, но выросли на 0,6 процента по сравнению с прошедшим кварталом.

Увы, как мы с вами успели убедиться, участие в Игре — не всегда строго рациональное занятие. Если бы оно было таковым, то весь рынок был бы охвачен скрупулезным поиском фактов, а многие игроки впали бы в смертную тоску и изобрели какую-нибудь новую Игру. Поскольку же часть Игры заключается в расчете поведения остальных игроков, то появились целые Системы, призванные ответить на главный вопрос Что делают все остальные? В такой — самой примитивной — форме вопрос «Что делают все остальные?» вносит свой мощный вклад в ежедневную нагрузку на телефонные сети. Как вы уже знаете, Уолл-стрит в определенной степени стала воплощением прогнозов Маршалла Маклюэна о мире в электронную эпоху, превратившись в глобальную деревню, где главный принцип функционирования — «сказал-услышал».

Иногда обитатели этой глобальной деревни в своем племенном ритуале снимают трубку и действительно говорят нечто вроде: «Наши нефтяные аналитики только что вернулись из Содружества Амрахских Эмиратов, где добыча нефти увеличилась во втором квартале, достигнув 11674522 барреля в день, не считая порции, которую они откачивают для русских, — и мы не уверены, насколько эта порция велика, потому что министр иностранных дел Фавзи эль Шнур, прежде чем дать нам эту информацию, хочет кое-что положить на свой счет в швейцарском банке». Нередко они действительно говорят так. Но гораздо чаще такого рода коммуникация ограничена печатной продукцией, а непосредственное общение происходит примерно так

Глобальной Деревня №1: «Так вот, наши нефтяные аналитики только что вернулись из Содружества Амрахских Эмиратов..».

Глобальная Деревня №2: «Жарко там, небось, чертовски, а? Мы тоже как-то посылали туда своего аналитика, так он вернулся с каким-то редким желудочным расстройством. Бедняга... Пришлось пересадить его в отдельную комнату».

Глобальная Деревня №1: «Наши аналитики жалуются на желудок с первого дня приезда».

Глобальной Деревня №2: «Кстати, а ты видел вчерашнюю котировку акций «Фавзи Ойл»? Тридцать один с половиной. И с хорошим объемом торгов. Не знаешь, почему?»

Глобальная Деревня №1: «Я только что встречался за ленчем с одним знакомым, который говорит, что ребята из «Континентах Гроуз» активно покупают «Фавзи».

Глобальной Деревня №2: «Ребята из «Контитентал» покупают? Это точно?»

Глобальная Деревня №1: «За что купил, за то и продаю».

Телефон, как попытка выяснить, «что делают все остальные», имеет один недостаток количество обрабатываемой информации ограничено временем, которым располагает индивидуум. Этот факт позволяет понять популярность графиков. Графики - осязаемый, зримый способ выяснить, если и не «что делают все остальные», то, по крайней мере, «что все остальные делали до сих пор». Рассуждая исторически, искусство вычерчивания графиков и схем — назовем его чартизмом — существовало прежде аналитических исследований, потому что чартизм бушевал вовсю еще тогда, когда аналитические исследования ограничивались попытками подсмотреть в щелочку, чем занимаются Дэниэл Дрю и Джей Гулд. Новичкам это может показаться странным, потому что с тех пор чартизм окружил себя ореолом академической утонченности.

«На бирже существует огромное количество инвесторов,— писал Томас Гибсон в книге «Ловушки спекуляции», — всем сердцем верящих в так называемые «графические системы» спекуляции, то есть схемы, изучающие прошлое движение акций и на этом строящие свои операции. Это занятие настолько популярно, что изготовление и издание схем и графиков стало чрезвычайно цветущим бизнесом».

Книга Гибсона была опубликована в 1906 году компанией «Мудис». Как говорят французы, «чем больше перемен, тем более вещи неизменны». Если вы вспомните о том, что эта книга была напечатана спустя всего несколько лет после того, как в здании фондовой биржи продавцы акций, игравшие на понижение, буквально сорвали рубашку с представителя компании «Нортерн Пасифик», и за год до того, как Дж.П. Морган лично спас от краха Казначейство Соединенных Штатов, да к тому же припомните, что в те годы в «Оскаре» дюжина устриц стоила восемь центов,— вы увидите, что в нашем огромном меняющемся мире кое-какие вещи останется неизменными. Гибсон, которого трудно назвать непредвзятым наблюдателем, продолжает: «Существуют различные варианты и разветвления этой системы, но основной план заключается в повторяемости — вне зависимости от реальных условий и обстоятельств. Такая идея абсолютно ложна, глупа и крайне опасна». Сказано это было, как видите, до того, как «Мудис» занялась бизнесом на графиках и диаграммах.

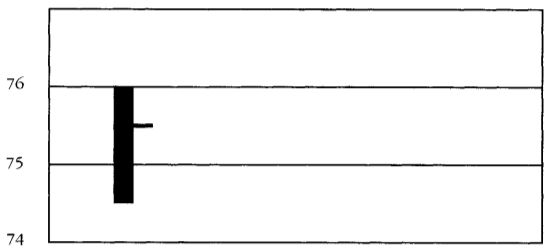

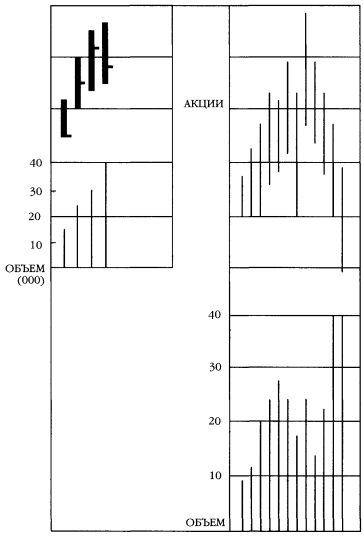

Но о чем, собственно, идет речь? Отвлекаясь от параллельных тем, таких, как астрологические карты Солнца и Луны, мы можем с помощью антропологов выяснить, что во времена австралопитека пещерные люди делали примерно такие рисунки:

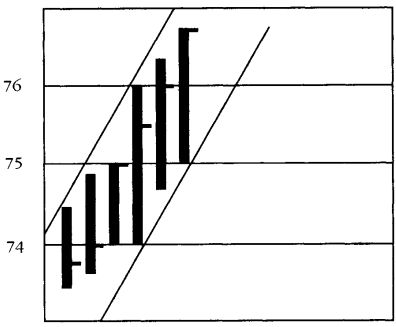

Вы видите, что вертикальный столбик представляет собой границы движения цены акции за день, а горизонтальная черточка показывает, какой была ее котировка на момент закрытия биржи. На следующий день пещерный человек проделывал то же самое. И через пару недель стена пещеры выглядела примерно так:

Таким образом и родилась первая гистограмма или столбиковая диаграмма. Однако никакой тенденции на этой диаграмме не видно, — иначе говоря, никто не мог понять, что же там происходило. А потом, в одну прекрасную неделю, рисунок на

стене пещеры стал таким:

Пещерный человек провел линии, соединяющие вершины и концы столбиков, создав тем самым Канал, — вот так и родилась первая Тенденция. В будущем появятся и такие научные открытия и находки, как «уровень поддержки», уровень сопротивления», «блюдце», «голова и плечи», «перевернутая голова и плечи», «истинные V», «перевернутые V», «размеренные шаги», «треугольники», «клинья», «флаги», «ромбы», «разрывы», «обратные движения», «острова», «коробки», «волчки», «фланги», «ложные развороты», «бегущие стражи» и «одиночные концы».

Но для того чтобы свести это в единую Концептуальную Схему, должен был родиться Исаак Ньютон. Собственно говоря, чартистом Ньютон не был, хотя все чартисты убеждены, что он был одним из них. Однажды — после происшествия с яблоком — Исаак Ньютон сказал: «Тело, находящееся в движении, имеет тенденцию оставаться в движении, а тело в состоянии покоя имеет тенденцию оставаться в покое». Во всяком случае, чартисты формулируют это примерно так

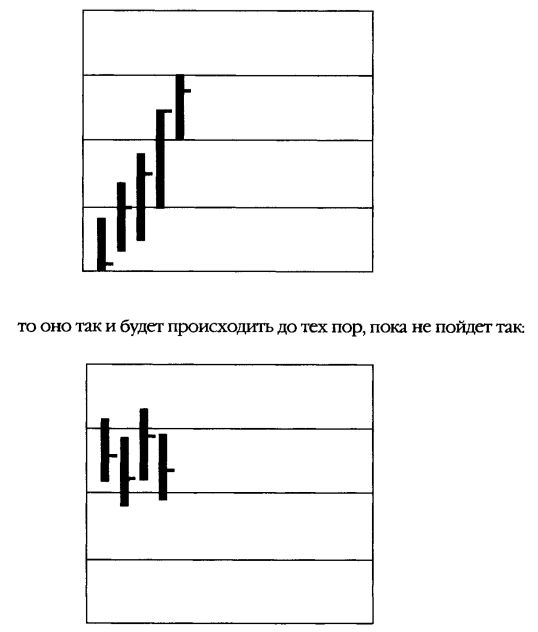

Без Исаака Ньютона картинки на стене пещеры так и остались бы просто-напросто картинками. Но после Исаака Ньютона идея о том, что эти столбики могут представлять какое-то движение, стала уже вполне приемлемой. А когда все приняли, что столбики могут представлять собой движение, уже вполне естественным было утверждение, что Тенденция остается Тенденцией всегда,— во всяком случае, до тех пор, пока она не перестанет быть Тенденцией. Иными словами, если что-то происходит примерно так:

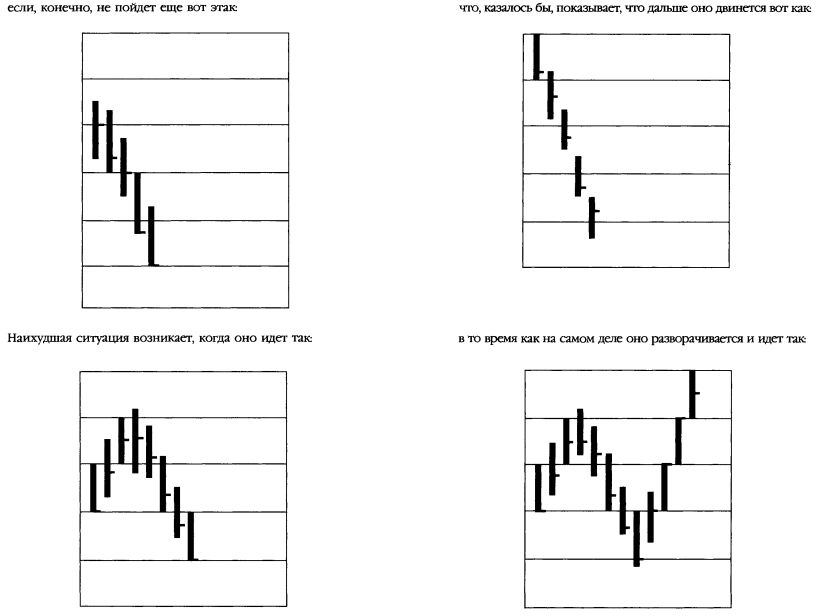

А это уже называется Ловушкой, или, иначе говоря, Исключением, Которое Подтверждает Правило.

Ниже вы даже можете изобразить объем акций, участвовавших в торгах, вот так:

что позволяет нам видеть, сопровождалось ли движение цен активными торгами — или же мы имеем здесь дело с вялыми акциями, которые таскают вверх и вниз два игрока, уставшие резаться в дурака и переключившиеся на биржу.

Вот вы и познакомились с основными положениями чартизма. Пока, я думаю, проблем у вас не возникло. Схема, график или диаграмма могут быть удобным способом, чтобы представить, как все происходило: каковы были колебания цены и каков был объем торгов.

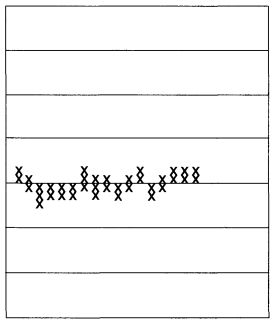

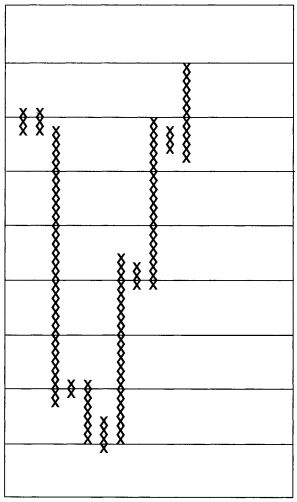

Эти «столбики» показывают колебания цены, и по самому определению слова «столб» они должны быть прямыми вертикальными линиями. А вот вам вариант, который называется «крестики-нолики» — и это вовсе не какой-то танец, а полная и обстоятельная диаграмма всех следов, оставленных акцией. Каждое движение цены отмечается буквой «х» на миллиметровой бумаге. Например, акция, которая почти не двигалась, через три месяца выглядит примерно так:

А, скажем, другая акция, которую мотало вверх и вниз, уже через неделю может выглядеть так:

Основной информационный тезис всех графических теорий сводится к тому, что движение акций можно грубо разбить на четыре этапа. Вот они:

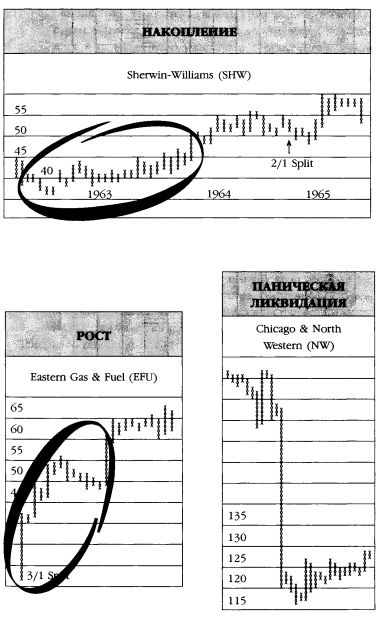

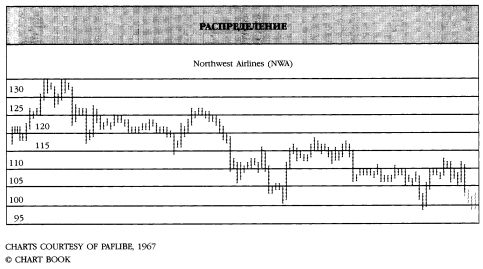

1. Накопление. Чтобы изобразить химически чистый вариант, примем, что наши акции долгое время находились в полусне, вяло участвуя в торгах. Затем объем торгов нарастает, а с ним, вероятно, и цена.

2. Рост. На стадии накопления еще существовало достаточное количество продающих, которые были бы рады сплавить залежалый товар любому идиоту, согласному его купить. Теперь же предложение может стать не таким частым явлением, и все больше желающих гоняется за акциями, отчего они резко идут вверх в цене.

3. Распределение. Умные Люди, купившие акции раньше,

теперь деловито продают их Идиотам, которые покупают их поздно. В результате устанавливается своеобразная «ничья», где дальнейший результат зависит от того, чей энтузиазм перевесит.

4. Паническая Ликвидация. Удирают все: Умные, Идиоты — удирает «каждый». Поскольку больше «никто» не хочет покупать, акции идут вниз. (Конечно, «кто-то» все равно должен покупать акции в их движении вниз, иначе они за сутки рухнули бы до нуля.)

Теперь мы подошли к более сложной материи. Момент, когда акции после периода подъема уже никуда не движутся, а толкутся на одном и том же уровне цен, чартисты называют «уровнем сопротивления». Когда акции падают до уровня, ниже которого они уже не опускаются, чартисты называют это «уровнем поддержки».

Если можно было бы полагаться на все эти схемы и графики, то у нас был бы не мир, а заглядение. Но если бы все действительно обстояло так четко и однозначно, все двадцать два миллиона активных инвесторов обложились бы графиками,— и Игре пришел бы конец. Акции имеют склонность проскакивать напрямую через уровни сопротивления или поддержки, приостанавливаясь лишь на момент, чтобы поклонники графиков могли продать (на уровне сопротивления) или купить (на уровне поддержки). Конечно, чартисты могут всегда в ретроспективе сказать, что это была классическая «Ловушка», но это вряд ли способно утешить бедолаг, в Ловушку угодивших.

Если бы графики были лишь картинами того, что уже произошло, вокруг них не было бы никакого ажиотажа. Они просто использовались бы как приложения к статистическим сборникам типа «Мудис» или «Стандард энд Пурз». Но серьезные разногласия вызывает идея о том, что они могут быть показателем каких-то будущих движений цен.

Фундаменталисты утверждают, что цены акций следуют за состоянием дел в компании: уровнем продаж, валовой выручкой, чистой прибылью и еще Бог знает чем. Чартисты утверждают, что на все эти факторы поправка уже сделана: все они уже заложены в цене акции. А то, на что не сделана поправка, и проявится в движении курса акции.

Взглянем еще раз на идею поддержки и сопротивления. Скажем, график показывает, что акции «Диджитал Дейташмяк» какое-то время раскачивались между 19 и 21. Потом одним мощным рывком они взлетели до 36 — 38, побарахтались там и снова сползли вниз. Чартисты в данном случае скажут, что на уровне 20 располагается поддержка. Здесь предполагается, что они захотят покупать акции, если их цена вернется на этот уровень. Или что на бирже есть люди, пристально наблюдающие за акциями, которые от них «удирают». Они не хотят гнаться за ними на уровне высоких цен, но с удовольствием купят их, если они спустятся до привлекательного для этих покупателей уровня. И наоборот, есть люди, которые при цене 38 продавали. Если теперь акции снова разворачиваются вверх, то прежние продавцы предположительно снова захотят продавать при цене 58, а, кроме того, люди, не успевшие продать в первый раз, могут захотеть продавать при уровне в 38 пунктов.

Если же «Диджитал Дейташмяк» сначала опускается, а затем взмывает вверх, пролетая цифру 38, то старая точка сопротивления становится новой точкой поддержки, и весь процесс повторяется снова.

Как видите, в чартизме существует фундаментальная посылка: то, что было верно вчера, будет верно и завтра. Время как фактор — за исключением прошедшего времени — в расчет не принимается. Если есть какие-то новые факторы, которые должны найти отражение в будущем, они проявятся, когда «Диджитал Дейташмяк» прорвется либо через уровень сопротивления, либо через уровень поддержки — и тогда, как гласит теория, вы и увидите, что что-то происходит.

По большому счету, чартисты всегда испытывали больше неудобств, чем фундаменталисты. Фундаменталист способен представить в своем отчете новости компании вкупе с обобщениями, что позволяет ему выкрутиться не без изящества. Фундаменталист может сказать, например, следующее:

«Нынешняя слабость акций компании «Шиш Консолидейтед» вызвала вполне обоснованные вопросы инвесторов. Производственные сложности с упаковкой новых собачьих консервов на филиале «Шиш Дог Фуд» привели к расходам, превысившим бюджетные нормы. Несмотря на увеличение уровня продаж на 4 процента, доходы сократились на 7 процентов, а чистая прибыль филиала вполне вероятно упадет на 10 процентов. Уровень продаж в остальных филиалах «Шиш Консолидейтед» отражает общую вялость экономики. В результате сальдо может оказаться не намного лучше, чем в прошлом году. Понимая, что краткосрочные соображения инвесторов могут повлиять на текущее движение цен, мы тем не менее продолжаем считать, что «Шиш Консолидейтед» в длительной перспективе представляет интерес для терпеливого инвестора».

Иными словами, аналитик сообщил о том, что произошло, когда акции уже рухнули, но если вы терпеливы, то в длительной перспективе все может быть в порядке. Ключевая фраза здесь «длительная перспектива». Ее применяют к акциям, пожалуй, 80 процентов компаний, которые еще не начали заполнять бумаги на банкротство. И никого не волнует то, что долгосрочная перспектива состоит из серии краткосрочных перспектив, или то, что в долгосрочной перспективе мы все покойники. Фразы типа «терпеливый инвестор» и «долгосрочное повышение стоимости актива» звучат в унисон с капиталистической моралью. В представлении уолл-стритских авторов отчетов их аудитория в основном состоит из миллионеров, разъезжающих в собственных вагонах из Саратоги в Палм-Спрингз под аккомпанемент тихих шагов безмолвной прислуги и тикание настенных часов. И все, что им нужно, это быть в компании других миллионеров. Они настоящие терпеливые долгосрочные инвесторы, а денег у них столько, что о деньгах они больше и думать не хотят.

Конечно, люди из аналитического отдела на самом деле, если вы их прихватите дома, не думают, что все, читающие отчет, это летающие на собственных самолетах миллионеры. Но язык, которым они пользуются, и заключения, которые они делают, неизбежно приводят вас к именно такому выводу — такова уж оборотная сторона привычки выкручиваться. Намного легче сказать: «В то время как краткосрочные прогнозы неясны, в долгосрочной перспективе акции трогать не следует», чем отрезать: «Сплавляйте их, и чем быстрее, тем лучше».

У чартиста гораздо меньше материала для отчетов, а кроме того, у него нет никаких «свободных зон» или «долгосрочных перспектив», за которыми он мог бы спрятаться. Его тезис заключается в том, что прошлые тенденции говорят нам о будущих тенденциях. Поэтому он вынужден сказать, собирается ли рынок (сумма курсов акций) или отдельно взятая акция идти вверх или вниз, а такое его предсказание очень легко проверить. И тогда ему приходится говорить нечто, похожее вот на это:

«Мы не предполагаем бурного роста, если только рынок не окажется способным прорваться через установившуюся ранее точку сопротивления на уровне 920. Нынешняя слабость акций нефтяной индустрии и сила активов аэрокосмических компаний указывают на смену лидеров. Точка поддержки установилась на уровне 885, и при условии, что она не будет пробита, мы предполагаем, что в ближайшее время движения вниз не произойдет. Таким образом, диапазон торгов указан выше».

Иными словами, рынок не пойдет вверх, если, конечно, он

не пойдет вверх. Он не пойдет вниз — если, конечно, не пойдет вниз. И он останется на том же уровне, если, конечно, не произойдет первое или второе.

Но все это может и не быть столь бесполезным, как кажется на первый взгляд. Безусловно, и покров тайны, и шаманские заклинания нередко смешны, особенно когда другие чартисты публикуют совершенно другие выводы, основанные на тех же самых графиках. Но если график может показать вам то, что происходило, а все это резко отличается от того, что, как вы думали, должно было происходить, — вам, видимо, надо еще раз обдумать все сначала, даже если будущее и не просматривается в выложенных на блюдце чайных листьях. Наличие графика предполагает, что вам следует обратить на него внимание, потому что люди, которые уже подключались к игре, — а, стало быть, создали этот график — умнее вас, или знают что-то, чего вы не знаете. Вы можете данное предположение оставить без внимания, но это неплохой способ перепровериться.

Так можно ли по следам движения цен действительно предсказать будущее?

Если бы это всюду и для всех было действительно возможно, то очень скоро снова стало бы невозможным. Когда любой и каждый что-то знает, тогда никто не знает ничего. Рынок стал бы слишком «эффективным» — разрыв между настоящими и будущими ценами был бы замкнут точными прогнозами. А чартист, как и дельфийский оракул, должен быть постоянно готов выдать на гора свои туманные предсказания, вокруг которых выстраивается религия со всеми обрядами и песнопениями.

Значит ли это, что графики можно игнорировать? Думается, что графики все-таки могут быть полезным инструментом, даже не обладая прогностическими качествами. Диаграмма может дать вам мгновенный портрет характера акции: идет ли она в ритме менуэта, танцует ли вальс, твист или рок-н-ролл. Диаграмма также может в какой-то степени показать, как менялся характер самого танцора. И, кстати, появилась даже математическая поддержка тезиса о том, что тенденция движения сохраняется. Недавно был опубликован реферат докторской диссертации Роберта Леви, названный «Концепция относительной силы прогнозов цен обычных акций», который занимается именно этой темой. Первые шестьдесят страниц книги являются, пожалуй, самым точным описанием того, что такое «технический» анализ рынка. В остальном книга представляет собой блестящее и неожиданное исследование последовательностей в ценовых характеристиках — но поскольку это исследование пользуется обильной компьютерной статистикой и высшей математикой, оно вряд ли имеет отношение к перепачканным тушью чартистам, хотя в ряде тезисов и поддерживает то, что они делают.

И наконец, хотя графики, может, и не делают того, что им приписывают чартисты и продавцы диаграмм, но этапы накопления и распределения, которые они пробуют описывать - пусть и не слишком точно — стали частью уолл-стритского лексикона. А лексикон этот распространен настолько, что нередко используется применительно к самым разным вещам. Я вспоминаю, как при обсуждении за обедом межчеловеческих отношений один джентльмен сказал: «Формирование шипа на графике брака — вещь неприятная», а кто-то добавил: «В браке всегда есть и будут и «острова», и «развороты». При этом никто из присутствующих никакой неловкости не испытал. В лексиконе чартизма один из самых волнующих моментов — это момент, когда акция делает внезапное резкое движение после долгого пребывания на «базе» одного и того же ценового уровня. Однажды мы обедали с другом в ресторане, где в другом конце зала заметили нашего общего знакомого — раскрасневшегося, сияющего и счастливого. «Нет, биржа тут не при чем, — сказал мой друг. — У него новая зазноба, и вчера они впервые признались друг другу в любви. Тебе знакомо это поразительное чувство, когда наконец отрываешься от базы?»

К тотемам и амулетам можно относиться как к суеверию, но если суеверие это часть игры, а ее задача предугадывать движения толпы, то знание тотемов неизбежно становится частью прогностической работы.

В чартизме существует один основополагающий тезис, который нам стоит выделить и рассмотреть. Прошлые тенденции определяют будущие тенденции, а движение должно быть показано на диаграмме. Все чартисты, чтобы экстраполировать и визуально представить это движение, должны проводить какие-нибудь линии между ценами в разные промежутки времени. Это может быть медиана, это могут быть линии, связывающие вершины или низшие точки. А далее тезис гласит, что эта акция (или группа акций) с большей вероятностью двинется вдоль прочерченной линии. Вопрос о том, что же такое «с большей вероятностью»,— 51 процента 99 процентов? — остается открытым, а ведь именно эту позицию враг и атакует. К тому же враг настроен серьезно. Графиков и диаграмм существует великое множество, а мы с вами пока коснулись только азов. Но теперь давайте посмотрим, как атакует враг.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")