Японская головоломка

2 мая 2011 года

Наш фонд добился неплохих результатов в апреле, так что с начала года мы заработали уже 4,5 %. Вместе с тем показатели все же разочаровывают: в минувшем месяце можно было рассчитывать на большее. Мы правильно определили направление рынка, и длинных позиций у нас было существенно больше, чем коротких, однако сделанный нами выбор в отношении бумаг отдельных рынков и секторов оказался неоптимальным. Лучше всего проявил себя наш большой портфель акций технологических компаний, не слишком далеко от которых отстала меньшая по размерам позиция в Morgan Stanley Basket of European Stocks with Emerging Markets Exposure («Корзина акций европейских компаний со значительными операциями на развивающихся рынках»). Мы также приобрели портфель акций небольшого числа технологических компаний, которые смогут выиграть от продолжающегося подъема в сегментах планшетных компьютеров и облачных вычислений. Еще одним ярким пятном стали бумаги таиландских компаний и особенно банков (в акциях последних у нас тоже значительные позиции). Мы удачно выбрали момент для покупки акций японских компаний после землетрясения, впоследствии увеличив эту позицию, поскольку укрепилась наша уверенность в значительных темпах роста данного рынка к четвертому кварталу. Другие наши активы в Юго-Восточной Азии и особенно в Корее также дали доход.

К сожалению, наши китайские бумаги и активы на гонконгском рынке элитной недвижимости не принесли практически ничего, завершив месяц на тех же уровнях, где и начинали. Мы по-прежнему считаем, что экономическая политика Пекина недооценивается, а китайский рынок слишком дешев. Цены на сельскохозяйственную продукцию понижаются, а цикл ужесточения денежно-кредитной политики может завершиться быстрее, чем думают инвесторы. Мы потеряли на акциях мировых нефтесервисных фирм и американских финансовых корпораций – эти позиции мы закрыли в середине месяца. Продолжающееся падение цен на дома для одной семьи на вторичном рынке (в США) в данное время делает невозможным повышение стоимости нашего кредитного портфеля. Короткая позиция на британском рынке коммерческой недвижимости привела к убыткам, но они могли быть и больше. Доля длинных бумаг в нашем портфеле по-прежнему существенно выше, чем коротких, так как американский рынок ползет вверх. Такое медленное потепление – хороший знак.

Real Broad Dollar Index ФРС, который является более надежным индикатором, чем U.S. Dollar Index (DXY), упал до нового минимума, а мировая экономика, сталкиваясь с множеством негативных факторов (погода, события в Японии, повышение цен на нефть), похоже, собирается вернуться на путь замедленного роста. Так почему же акции дорожают? Что касается американских площадок, причина вполне понятна. Отчетность компаний за первый квартал в целом обнадежила, а ФРС продолжает накачивать систему ликвидностью. Бен Бернанке и другие влиятельные представители руководства ФРС (Джанет Йеллен и Уильям Дадли), по-видимому, считают более важным показатель базовой, а не общей инфляции, в то время как сочетание продолжающегося понижения цен на жилье и дорогого сырья способствует дефляции, потому что уменьшается располагаемый доход потребителей. Если мировая экономика действительно встает на путь замедленного роста, то, вероятно, нефть подешевеет, что, конечно, станет плюсом. Для администрации Обамы и ФРС кошмаром стали бы сбои в добыче нефти на Ближнем Востоке, так как это привело бы к ее подорожанию: при таком развитии событий мы получили бы стаг-дефляцию.

Я согласен с ними. Реальные зарплаты уменьшились в марте на 0,1 %, но реальные трансфертные платежи выросли достаточно, чтобы немного увеличился реальный располагаемый личный доход. Американская экономика по-прежнему не окрепла, ее нельзя назвать выздоровевшей. Обама и, вероятно, Бернанке понимают, что в новейшей истории ни одного президента не переизбирали, когда безработица превышала 7,5 %. На мой взгляд, QE3 (третий раунд количественного смягчения) становится все более вероятным, – и поскольку инвесторы считают, что экономика лишь какое-то время будет идти по пути замедленного роста, данный шаг обоснован. В свете всех событий, которые происходят в мире, и потока разноречивых мнений по их поводу пытаться уловить какие-то изменения в отдельных темах, странах, секторах и валютах – сложная работа. Я не сделал ничего со своим портфелем – лишь расширил японскую позицию. Ужесточение политики центральных банков и проблемы Японии негативно отразились на азиатских рынках, но я по-прежнему верю в них. Корейский рынок, быть может, прыгнул немного выше головы, однако рынки Китая, рынок элитной недвижимости Гонконга, банковский сектор Таиланда и рынки Индонезии, вероятно, готовы к росту. То же можно сказать и о гонконгской элитной недвижимости.

Словарь дает такое определение слову «неудачник» (loser) – этому наиболее пренебрежительному из всех эпитетов: «человек, команда, страна и т. д., которые всякий раз проигрывают». Иронично то, что Япония и ее фондовый рынок, более 30 лет занимавшие лидирующие позиции в стане мировых победителей, уже в течение 21 года выступают синонимами «неудачников». Попытаюсь найти аргументы в пользу того, что японские акции может ждать разворот, который положит конец многолетнему «медвежьему» рынку. Вновь обращусь к истории, чтобы проиллюстрировать тезис о том, что японцы – поразительная нация, а Япония и ее рынок не будут просто прозябать. Если данное мнение справедливо, то оно может заинтересовать долгосрочного инвестора, учитывая нынешнюю дешевизну японских акций и гору плохих новостей.

Японский рынок по-прежнему находится на 65 % (или около того) ниже максимумов 1989 года. Достигнув дна в 2008-м, он вырос наполовину меньше S&P 500, а по сравнению с развивающимися рынками и того меньше. В течение более чем 20 лет японская экономика стагнировала и страдала от дефляции. Уровень цен (дефлятор ВВП) опустился на 10 % с 1990 года, а в какой-то момент коммерческая недвижимость подешевела почти на 90 %. В такой неблагоприятной ситуации японские банки, которые в конце 1980-х воспринимались как настоящее чудо благодаря колоссальной рыночной капитализации, пострадали от колоссальных же убытков по кредитам, и корпорация «Япония» зажила скромно, поскольку денег у нее не стало.

Вышел из фавора и высоко ценившийся японский стиль менеджмента. Слишком много трофеев, от картин Ван Гога до Пеббл-Бич и Рокфеллеровского центра, получали японские бизнесмены на заемные деньги, в какой-то момент споткнувшись, поскольку стали слишком забюрократизированы, утратили инновационное преимущество, их рентабельность упала, а трудовые ресурсы использовались неэффективно. Знаменитый salary man теперь стал всемирным символом недееспособности. Образ управления государством и политические процессы также стали объектом насмешек. Премьер-министры сменялись каждые полгода, а парламент ничем, кроме пустопорожних дебатов, не занимался. И вот теперь очередной премьер-министр, который не справился со своей работой, собирается уходить.

В дополнение ко всем неприятностям в стране резко упала рождаемость – к 2005 году население Японии и размер ее трудовых ресурсов сокращались. Согласно одному исследованию, Япония – единственная страна в мире, в которой домашних животных больше, чем детей. ООН ожидает, что население в трудоспособном возрасте здесь уменьшится в следующие 40 лет с 81,5 до 51,8 миллиона человек. Журнал The Economist недавно бил в набат, предупреждая, что демографические тренды обрекут Японию на замедление роста ВВП, ухудшение уровня жизни, сужение налогооблагаемой базы, и в результате ее разбухший госдолг станет тяжелейшим бременем. Подразумевалась также и угроза естественного вымирания. Нужно отметить, впрочем, что демографические экстраполяции имеют скверную привычку дезориентировать. После Второй мировой войны, в которой Япония потеряла три миллиона мужчин, уровень рождаемости здесь таинственным образом резко вырос (причем особенно часто рождались мальчики).

Рост реального ВВП, по общему признанию, представляет собой функцию от увеличения экономически активного населения и производительности труда. Если бы в Японии участие женщин в трудовой жизни достигло уровня США, число работающих выросло бы на 10 миллионов. 70 % японских женщин прекращают работать после появления первого ребенка, в то время как в США данная доля составляет лишь 30 %, так что налицо большой потенциал для увеличения доли женщин в экономически активном населении. Впрочем, в настоящее время и мужчины, и женщины по окончании вузов с трудом находят работу: более половины выпускников остаются безработными.

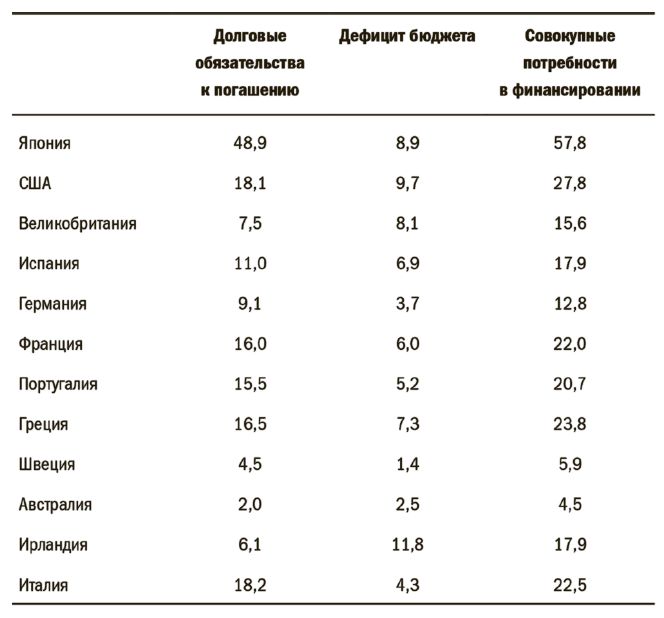

Инвесторам, которые играют на понижение японских акций и суверенных облигаций, похоже, нравится запугивать людей по всему миру, повторяя уже набивший оскомину аргумент о соотношении японского госдолга и ВВП в 227 %, причем долг более чем семикратно превышает государственные доходы. Куда меньшие уровни долга становились причиной для дефолтов во многих странах мира. Так, ярким примером стала Россия в 1998 году, а в настоящее время Португалия и Греция испытывают немалые трудности при схожих обстоятельствах. Если по какой-либо причине ставка по облигациям японского правительства возрастет на 200 базисных пунктов, стоимость обслуживания долга, по расчетам J. P. Morgan, поглотит все государственные доходы. Впрочем, следует отметить, что 227 % – это величина, не учитывающая крупные золотовалютные резервы страны. Чистый долг составляет 114 % ВВП – тоже много, но не катастрофически. Тем не менее, как показано в таблице ниже, валовые потребности Японии в дополнительном финансировании куда значительнее, чем у какой-либо иной страны.

Таблица 5. Валовые потребности стран мира в привлечении дополнительного финансирования, 2011 год, % ВВП

Эдвард Ченселлор из GMO опубликовал очередное прекрасное эссе, на сей раз о Японии: «После землетрясения “Тохоку”: ждет ли инвесторов новое потерянное десятилетие в Японии?» (After Tohoku: Do Investors Face Another Lost Decade from Japan?). Он утверждает следующее:

1. 94 % облигаций японского правительства принадлежат японцам – частным и институциональным инвесторам. Страна не может обанкротиться из-за долгов перед своим народом.

2. Дефолты по суверенным долгам часто обусловлены сжатием экономики в странах с фиксированным неконкурентоспособным обменным курсом. Япония, в отличие от стран PIGS, располагает собственной валютой, контролирует свой центральный банк (Банк Японии) и может девальвировать иену при необходимости.

3. Профицит торгового баланса Японии велик. Напротив, на угрозу дефолта, как правило, указывает дефицит торгового баланса.

4. Япония может повысить налоги. Ставки действовавших ранее налогов и налога на потребление низкие: налоговые поступления составляют лишь 30 % ВВП против 40 % в Европе. Лично мне кажется, что сейчас повышать ставки было бы ошибкой. Решение скорее можно найти за счет ускорения экономического роста и инфляции, иными словами, за счет повышения номинального ВВП.

5. Утверждения «медведей» о том, что подъем ставки по облигациям японского правительства на 200 базисных пунктов в течение нескольких лет приведет к его банкротству, ошибочно. Как говорит Ченселлор, если ставки вырастут из-за ускорения инфляции и экономического роста, налоговые доходы резко увеличатся.

Новым негативным фактором выступает намерение крупных японских корпораций (вроде Toyota) сильно диверсифицировать производство и географию поставщиков, выведя их за пределы преследуемой землетрясениями Японии. Возможно, в будущем японский фондовый рынок приобретет дополнительную премию за риск возможных землетрясений. Некоторые даже обращают внимание на то, что в прошлом крупные землетрясения происходили реже, а сейчас, возможно, изменения климата привели к сокращению цикла. К чему инвестировать в страну, в которой катаклизмы происходят каждые 20 лет или около того? С подобными мыслями вы не станете инвестировать.

Конечно, цунами и землетрясение привели к шоку для японской экономики. Лучшие экономисты говорят, что бизнес-активность в следующие несколько кварталов будет много слабее, чем прогнозировалось еще месяц назад. Уверенность потребителей упала, а розничные продажи в марте уменьшились на 8,5 % в годовом сопоставлении (самый значительный откат за 13 лет). Canon, Toyota, Honda и Sharp недавно вновь ухудшили свои прогнозы на 2011 год. А в Nikkei News в этот уик-энд появилась «бодрящая» история: «Japan Airlines, возможно, вступают в новый ледниковый период». Как предполагается, бизнесмены и туристы перестанут летать в Японию, боясь угодить в землетрясение. К тому же Standard & Poor’s (пусть и с запозданием) понизило прогноз рейтинга Японии до «негативного»; по оценке агентства, расходы на реконструкцию могут составить до 50 триллионов иен (62,6 миллиарда долларов). Дефицит энергоснабжения этим летом может стать еще одним негативным фактором для процесса восстановления.

В Японии есть поверье, что землетрясения, которые преследуют страну столетиями, предвещают крупные культурные и социальные сдвиги. Суша и море священных островов как будто говорят что-то людям. Каждое из таких бедствий – в 1855, 1923, 1945 (считая за аналог землетрясения бомбардировку Хиросимы и Нагасаки), 1995 (Кобе) и теперь в 2011 году – знаменовали собой конец эпохи. Япония должна реформировать свою политическую систему и мешающую инновациям бюрократию, добиться роста рождаемости и, возможно, обновить социальную структуру.

Мне кажется, что японская экономика покажет силу уже в нынешнем году: японцы – гордые и сильные люди. Они верят в то, что их культура самая лучшая и самая утонченная. Череда побед убедила их в неуязвимости и превосходстве над другими нациями. Я только что закончил перечитывать «Море грома» Эвана Томаса: это замечательная книга об истории и флоте, но также и исследование менталитета японцев, особенно в конце Второй мировой войны.

С конца 1920-х японцы следовали по пути экспансионистского милитаризма. В последние дни войны, когда поражение стало очевидно, японцы отправили свой суперлинкор «Ямато» без какого-либо воздушного прикрытия на выполнение обреченной задачи – атаковать американский флот. Экипаж суперкорабля был укомплектован 3100 кадетами и студентами, которые не знали даже, как управлять системой наведения зенитных установок. «Ямато» не смог приблизиться к американским кораблям и был потоплен палубной авиацией. Как рассказывается в книге, когда линкор покидал порт, морякам выдали куски веревки, чтобы они могли привязать себя к кораблю, когда он начнет тонуть. Весной 1945 года тысячи молодых японцев погибли в миссиях камикадзе, и даже после применения атомного оружия народ островной империи был готов умереть, сражаясь с американским десантом. Популярен был девиз «Лучше сто миллионов смертей, чем капитуляция». Неудивительно, что Гарри Трумэн принял решение об атомных бомбардировках.

А затем император выступил по радио. Большинство японцев никогда ранее не слышали его голос. Он заявил им, что Япония безоговорочно капитулировала и что они должны соблюдать условия Потсдамской декларации. Они «должны вынести невыносимое». Затем он сказал, что написал стихотворение. Для императора было привычным выражать самые искренние эмоции в виде 31-слоговых танка.

Храбра та сосна,

Что не меняет цвет

Под зимним снегом.

И, конечно, японский народ

Станет сосновым лесом.

Его послание заключалось в том, что японцы были лесными соснами, а американские оккупанты – зимним снегом, из-за которого сосны на время побелели. Однако придет весна, и снег растает. А Япония подобна этим деревьям: она вновь станет сильной и зеленой, вновь станет густым лесом. После данного выступления настроения в обществе внезапно изменились – сопротивление закончилось.

Когда американские войска высадились на японскую землю, их ошеломила покорность японцев. В дневнике одного морского пехотинца рассказывается о продвижении передового полка морской пехоты по улице в Иокогаме (в колоннах по одному с заряженными винтовками M-1 через плечо): «Японские гражданские и солдаты выстроились вдоль нашего маршрута. Они глазели на нас, но не выказывали враждебности или каких-то иных эмоций. Их лица были мертвенно-бледными, и по ним ничего нельзя было прочесть. Они удивили нас вежливыми низкими поклонами. Они были тихими и покорными. Неужели это были те жестокие, грубые, фанатичные враги, с которыми мы боролись так долго? Как такое возможно?»

Американская оккупация Японии оказалась самой спокойной в истории. Сопротивления практически не было.

Столь многословно я пытаюсь подойти к следующему тезису: японцы способны на внезапные и резкие изменения. Япония сможет однажды преобразиться. Одно из преимуществ абсолютно гомогенной культуры и жгучей национальной гордости сводится к тому, что нация способна мобилизоваться в едином порыве. Как отмечает Ченселлор, Япония модернизировалась с потрясающей скоростью после реставрации Мэйдзи в 1866-м. В 1925-1945 годах быстрое развитие шло в неверном направлении, а в послевоенный период Япония одним махом удвоила национальное богатство на душу населения: такого результата она добилась всего лишь за 20 лет. Так или иначе, не забывайте, что я говорю о долгосрочных трендах, а не об одном-двух ближайших месяцах.

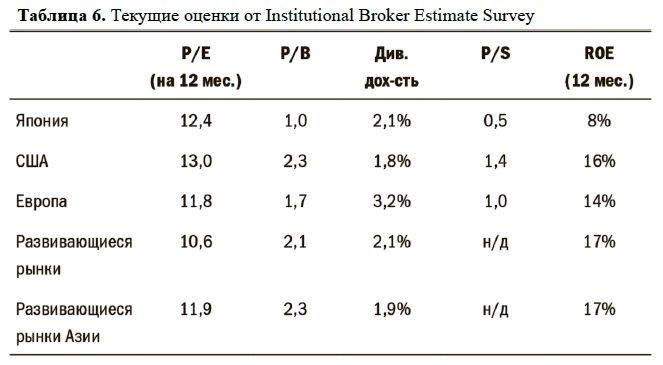

Все многократно слышали о замечательных акциях японских компаний, но безрезультатно. При изучении оценок стоимости имейте в виду: японские эмитенты располагают денежными средствами в сумме порядка 30 % их рыночной капитализации. Вероятно, практически все японские бумаги продаются со значительным дисконтом к балансовой стоимости. Но что с того? Акции японских компаний дешевы уже много лет. Ниже приведены текущие оценки IBES. Когда вы смотрите на эти величины, японский рынок не кажется столь уж недооцененным, учитывая все неприятные времена, которые он пережил. Поэтому я концентрируюсь на сценарии восстановления и продолжительного роста. Если ROE японского рынка сможет подняться выше 10 %, а P/S – до 1, вам удастся хорошо заработать. Главное – чтобы закончился период стаг-дефляции и начался рост номинального ВВП. И землетрясение может как раз повлиять на изменение ситуации.

Я работаю на японском рынке (и, соответственно, с иеной) через EWJ (iShares MSCI Japan Index Fund). Вы также можете покупать фьючерсы на индекс Topix или Nikkei 225. Затем есть MSJNUSDX – настраиваемая корзина акций японских экспортеров («голубых фишек») в Bloomberg. Когда вы инвестируете в EWJ, вы открываете длинную позицию по акциям и иенам. Я не рассчитываю заработать на позиции в иенах, но не думаю, что иена сильно обесценится, если японская экономика резко пойдет на поправку.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")