Свенсен и Йель

8 июня 2011 года

Основной смысл борьбы за выживание крупных инвестиций – добиться правильного размещения активов вне зависимости от того, хотите ли вы разбогатеть или лишь сохранить состояние. Именно такова цель фидуциариев – настоящих инвесторов, а не спекулянтов, – и не ошибитесь: «выживание» инвестиций означает генерирование «хорошей реальной» (с учетом инфляции) доходности в течение долгого времени. Что значит «хорошая» доходность? Это реальная доходность в 6-7 %. Помните, что реальная доходность акций в США в течение XX столетия составляла 6,7 %, казначейских облигаций (срок погашения более 10 лет) – 1,6 %, казначейских векселей (срок погашения менее года) – 1,1 %. Доходность акций компаний Австралии и Швеции в минувшем столетии была даже выше, но многие рынки, например, Франции и Италии, генерировали меньшую доходность (хоть она и была положительной). Развивающиеся рынки вроде Бразилии, России, Китая и Индии в их нынешнем виде существуют недавно, так что сравнивать их с рынками развитых стран было бы некорректно.

«Хорошая» доходность повысилась за последнее столетие. В конце XIX века «железный канцлер» Германии Отто фон Бисмарк требовал от своего советника по инвестициям реальной доходности в 2 %. Он со скепсисом относился даже к успешным управляющим инвестициями, полагая, что, разбогатев или состарившись, они потеряют хватку. В результате Бисмарк отдавал предпочтение лесным угодьям, которые в Северной Европе росли в цене со скоростью 2 % в год и которыми можно было владеть вечно. С лесными угодьями вам не нужно нанимать профессиональных управляющих инвестициями или беспокоиться об изменении распределения активов.

На мой взгляд, один из лучших инвесторов в мире – Дэвид Свенсен, который управляет эндаумент-фондом Yale Endowment, так что я очень внимательно прочел только-только опубликованный очередной отчет данного фонда. Мысли Свенсена вполне ясны и доходчивы. Оговорюсь, что я учился в Йеле, а Дэвид – мой очень хороший друг. Его результаты только подтверждают мое мнение о нем, хотя к его Йельской модели в настоящее время относятся не без пренебрежения. Последние годы были весьма трудными для акций и необычно хорошими для облигаций. S&P 500 и практически все остальные мировые индексы остаются существенно ниже максимумов 2000 и 2007 годов. Облигации побили акции, а частные инвестиции и конъюнктурные инвестиции в недвижимость вовсе оказались на обочине. Хедж-фонды также не показали тех достижений, которые они обещали во время паники 2008-го, хотя их результаты все же упали куда меньше, чем основные индексы.

Будучи одним из наиболее уважаемых героев мира инвестиций, Свенсен перенес немало огорчений за последние пару лет, так как активы Yale Endowment уменьшились с 22,8 до 16,6 миллиарда долларов. Впрочем, имейте в виду, что фонд обеспечивает около 40 % операционного бюджета университета, поэтому за последние три года из него было изъято около 3 миллиардов долларов, хотя пожертвования немного исправили ситуацию. За 20-летний период по 30 июня 2010-го доходность фонда составила 13,1 % в год, а за 10летний период на ту же дату – 8,9 %. Портфель инвестиций, на 70 % состоящий из акций и на 30 % из облигаций, за последние 10 лет приносил по 1,5 % в год.

Свенсен всегда утверждал, что долгосрочный инвестор должен стремиться быть скорее собственником, чем кредитором. В долгосрочной перспективе заработок первого окажется больше, чем у второго, так как собственник принимает на себя больше рисков и волатильности. К тому же современный мир уязвим к инфляции, которая по определению сокращает доходность долговых инструментов. Свенсен рассматривает долгосрочные казначейские облигации США как запас ликвидных активов.

По итогам XX века акции одержали верх над облигациями. Однако последнее десятилетие было ужасным для акций, так что умения Свенсена, который смог добиться столь хороших результатов в один из самых сложных периодов для «собственников», заслуживают высокой оценки. Другая его мантра – «в отдельно взятом временном интервале наиболее подходящие для долгосрочного инвестора, хорошо подобранные позиции в неликвидных активах показывают результаты лучше, чем сопоставимые во всех остальных отношениях ликвидные активы». Иными словами, цена обращающихся на открытом рынке акций включает надбавку за ликвидность. Yale Endowment был одним из первых крупных эндаумент-фондов и пенсионных фондов, который активно занимался прямыми и венчурными инвестициями, а также инвестициями в хедж-фонды. Его стратегия распределения активов, предполагающая использование данных категорий неликвидных активов и небольшие вложения в облигации, стала известна как Йельская модель.

В последние десять лет Yale Endowment зарабатывал 8,9 % ежегодно. Чистая доходность портфеля частных инвестиций составляла 6,2 % в год, портфеля недвижимости – 6,9 %, абсолютная доходность (инвестиции в хедж-фонды) – 11,1 %, доходность инвестиций в промышленный лес – 12,1 %, инвестиций в акции компаний США – 6,7 %, в нефть и газ – 24,7 %, в акции иностранных компаний – 13,8 %. За тот же 10-летний период доходность S&P 500 равнялась лишь -1,6 % в год. В каждом случае доходность инвестиций фонда превзошла медианное значение по соответствующему классу активов. Хотелось бы знать, какова доходность венчурных инвестиций и портфеля инвестиций в инструменты с фиксированной доходностью. Даже лучшие венчурные фонды почти ничего не заработали в последнее десятилетие.

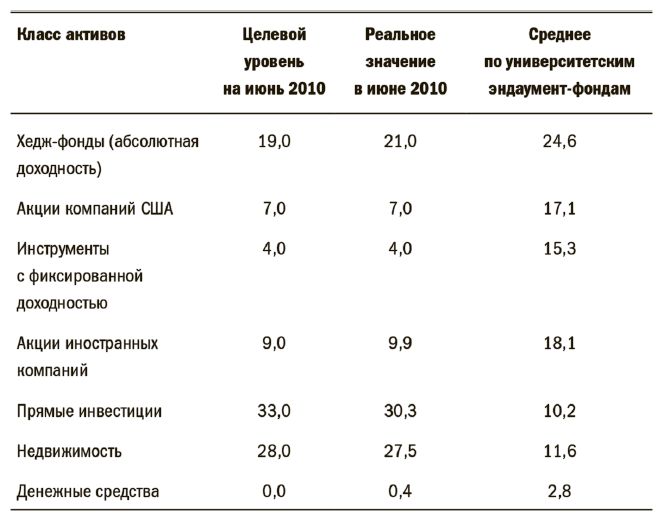

Что же происходит в Yale Endowment сейчас? Сложно сказать точно, так как последняя информация по размещению активов, которой мы располагаем, относится к 30 июня 2010 года. Ниже приведена структура распределения активов Yale Endowment в сравнении со средними уровнями по университетским эндаумент-фондам.

Как можно убедиться, Yale Endowment увеличивает и так значительную долю частных инвестиций (включающих и венчурный капитал) в своем портфеле: их целевой уровень составляет 33 % против 16 % пять лет назад и 10 % – среднего значения для университетских эндаумент-фондов. Я немного удивлен такой динамикой. Свенсен не без настороженности относится к данному классу активов, он часто выражал сомнения в целесообразности использования заемных средств (схемы LBO) и даже в отношении самой идеи того, чтобы привлечь деньги для превращения компании в частную, а затем продать ее (или ее составляющие) для возвращения этих денег. Так или иначе, в отчете отмечается, что ожидаемая реальная доходность прямых инвестиций – 10,5 % со стандартным отклонением доходности портфеля 27,7 %. Также указывается на разброс показателей доходности в различных фондах прямых инвестиций, в то время как Yale Endowment с его активами, штатом и аналитикой располагает уже доказанным превосходством и опытом инвестирования в лучшее. Разброс между лучшими и медианными активами составляет порядка 600-800 базисных пунктов.

Таблица 7. Структура распределения активов Yale Endowment и других эндаумент-фондов, %

Дэвид, по-моему, уверен, что контроль, способность напрямую влиять на управление, рассудительное использование заемных средств, совпадение интересов – большие преимущества компаний прямых инвестиций. Существует такая теория: в публичных компаниях интересы менеджмента и бизнес-процессы не обязательно соответствуют интересам акционеров, поэтому акции таких компаний должны продаваться с дисконтом к бумагам частных фирм. Я считаю это справедливым. Впрочем, у меня есть сомнения в безупречности фондов частных инвестиций.

Доля частных инвестиций в портфеле Yale Endowment выросла за счет сокращения доли американских и зарубежных акций с более чем 26 % пять лет назад до менее чем 16 % в настоящее время, причем на последние приходится лишь 4 %. Я считаю высококачественные акции компаний США высокой капитализации самым дешевым и самым ликвидным активом в мире. Свенсен же полагает, что его управляющие не смогут обеспечить достаточно высокий коэффициент альфа, чтобы сделать данные бумаги действительно стоящими. Yale Endowment верит в развивающиеся рынки: более половины его портфеля акций иностранных компаний имеют отношение к этим рынкам; в отчете фонда подчеркивается интерес к Китаю и Индии. Интересно также, что Yale Endowment, который был пионером институциональных инвестиций в хедж-фонды, теперь немного сократил их долю в своем портфеле: в 2008 году она составляла 25 %. Насколько мне известно, Свенсен крайне неуступчив в отношении комиссионных и минимальной доходности. Обратите внимание на совсем небольшую долю инвестиций в инструменты с фиксированной доходностью, что противоречит традиционному подходу.

Во вступлении к отчету Свенсен вкратце формулирует свою философию: «Если исходить из узких временных рамок кризиса, то показатели ликвидных активов лучше, чем неликвидных, а безопасных – лучше, чем рисковых. Если же взять временные рамки, более подходящие для долгосрочного инвестора, хорошо подобранные позиции в неликвидных и рисковых активах обеспечат более высокую доходность, чем безрисковые бумаги Казначейства США». Эта стратегия за более чем 20 лет пребывания Свенсена у руля вывела Yale Endowment в лидеры. И нет признаков того, что он собирается отойти от данной точки зрения. Читая отчет, я сделал вывод, что Свенсен не верит в реальность второй волны кризиса, падение к минимумам 2009 года и продолжительный «медвежий» рынок.

Что же касается реальных активов, Yale Endowment в течение уже многих лет располагает значительными инвестициями в таких секторах, как недвижимость, нефть и газ, лесные угодья. В отчете отмечаются «привлекательные перспективы доходности, великолепная диверсификация портфеля и страхование против непредвиденных всплесков инфляции». И вновь – критически важно выискивать наиболее проницательных, честных управляющих, требуется тяжелая работа и постоянный мониторинг. Не наблюдаю инвестиций в сельское хозяйство при распределении активов, хотя этот сектор представляется мне привлекательным (особенно вне США). Отчет Yale Endowment – интересный продукт, и он доступен на сайте фонда.

Вспоминая о тех днях, сегодня понимаешь: «медведи» были правы, а меня подвело чрезмерное благодушие. В моем портфеле объем длинных позиций на 90 % превышал объем коротких, была также одна короткая позиция по Бразилии очень удачного размера – она существенно улучшила мои результаты. В целом я потерял за тот месяц 1,7 %. Темпы роста мировой экономики и экономики США в последний месяц или около того снизились достаточно значительно, так что мне кажется, что мы вновь вступили на путь замедленного роста. Прогнозы реального ВВП на текущий год (а во многих случаях – и на 2012 год) снижены. Не думаю, что здесь нужно вдаваться в конкретику. Последние данные по рынку труда стали новым неприятным свидетельством ухудшения ситуации, как и результаты последнего недельного опроса ISI, посвященного продажам в Китае: данный индикатор опустился с 61,3 до 58,4.

«Медведи» полагают, что в лучшем случае этот период замедленного роста будет продолжаться еще в течение значительной части 2012 года, а в худшем произойдет переход ко второй волне кризиса (которую будут сопровождать дефляционные эпизоды). Они утверждают, что восстановление экономики не стало самодостаточным, а финансовый кризис и делеверидж еще не завершились. Положение усугубляют ошибки властей: США отказываются от фискального стимулирования, а центральные банки по всему миру ужесточают кредитно-денежную политику. Мир теряет терпение, следя за европейцами, которые продолжают медлить с решением проблемы Греции. Выживет ли евро и каковы окажутся последствия? В то же время цены на жилье для одной семьи на вторичном рынке США продолжают медленно, но неудержимо падать. «Медведи» делают из этого вывод: акции будут дешеветь.

Напротив, с моей точки зрения, период замедленного развития будет недолгим (особенно в США). Четыре основные причины его наступления нетипичны, и, скорее всего, их действие сойдет на нет в следующие несколько месяцев. Во-первых, ввиду роста цен на нефть бензин подорожал, что негативно отразилось на доходах потребителей. В результате в США число пройденных автомобилями миль уменьшилось, спрос на бензин сократился, и цены начали падать. Сейчас, когда цены на нефть понизились на 15 долларов за баррель и угрожают дальнейшим падением, давление постепенно уменьшается, а уровень расходов увеличится.

Во-вторых, погода (все эти наводнения и торнадо) была ужасной, особенно в США. Она явно повлияла на активность потребителей и бизнеса. Если погода улучшится, то активность повысится и, возможно, даже положит конец периоду замедленного роста.

В-третьих, восстанавливается Япония. Ее экономика является третьей по величине в мире, и она перешла в фазу рецессии из-за землетрясения и цунами. Производство и экспорт упали в марте на 15 %. Однако японцы мобилизовались, отремонтировали разрушенные заводы и дороги и вновь запустили свою экономику. PMI для производственного сектора поднялся в мае выше 50. Toyota, Hitachi и Sony – лишь некоторые из производителей, которые смогли вернуть свои заводы к жизни быстрее, чем ожидалось. В отдельных случаях производственные мощности задействованы на 100 %, а работа продолжается, в том числе и по выходным. Наконец, печальные события в Японии вызвали сбои в сетях поставок, так как японские заводы были закрыты для ремонта. Ясно, что в результате пострадали компании по всему миру, и традиционные летние перерывы в работе были сдвинуты на более раннее время. Производство упало, так что нераспроданные запасы автомобилей в США опустились до минимального уровня за многие годы, и это отразилось на продажах в мае. В Ward прогнозируют, что производство резко увеличится в июне и июле – это хорошая новость для экономики.

Подъем мировой экономики может заглохнуть после восстановления – или нет. Если гармонизация денежной политики в Европе все-таки будет сопровождаться движением в направлении фискальной интеграции, она хорошо повлияет на уровень уверенности. В США все (включая меня) полагают, что цены на жилье будут понижаться и дальше, но при этом доходы семей растут, а ипотечные ставки уменьшаются, поэтому доступность жилья является рекордно высокой. Я полагаю, что как экономику в целом, так и фондовые рынки ждет подъем.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")