Размер позиции

Черепахи использовали передовой для своего времени алгоритм расчета размера позиции, который регулировал размер в зависимости от волатильности рынка, выраженной в долларах. Это означало, что позиция на рынке имела тенденцию к увеличению или уменьшению за определенное время примерно на одну и ту же величину в долларовом выражении (по сравнению с позициями на других рынках), независимо от волатильности данного конкретного рынка.

Мы делали это именно таким образом, потому что позиция на волатильном рынке с крупным размером контракта должна была определяться меньшим количеством контрактов, чем на рынке с меньшей волатильностью.

Подобная нормализация волатильности была важна, так как означала, что различные сделки на различных рынках имели одинаковые шансы на получение определенной суммы прибыли (или убытка). Это повышало эффективность диверсификации трейдинга на многих рынках.

Даже если волатильность данного рынка была низкой, любой существенный тренд приводил к значительному выигрышу, так как по этому инструменту с низкой вола-тильностью Черепахи могли иметь больше контрактов.

Волатильность: значение N

Черепахи использовали концепцию, которую Ричард Деннис и Билл Экхардт обозначали как N для отображения волатильности конкретного рынка.

N представляет собой 20-дневную экспоненциальную скользящую среднюю от истинного диапазона (True Range), более известно как ATR. Формально N является средним 20-дневным диапазоном движения цены конкретного рынка, с учетом ценовых разрывов (гэпов) при открытии. N измеряется в тех же показателях, что и базовый контракт.

Для расчета дневного истинного диапазона используется формула:

Истинный диапазон = Максимум (H – L, H – PDC, PDC–L)

где:

H – текущая максимальная цена дня (High)

L – текущая минимальная цена дня (Low)

PDC – цена закрытия предыдущего дня (Previous Day’s Close)

Для расчета N можно использовать следующую формулу:

N = (19 x PDN + TR) / 20

где:

PDN – значение N предшествующего дня (Previous Day’s N)

TR – текущий дневной истинный диапазон

Поскольку эта формула требует значения N предшествующего дня, сначала необходимо рассчитать 20-дневное простое среднее значение истинного диапазона.

Поправка на долларовую волатильность

Первым шагом в установлении размера позиции было определение волатильности рынка в долларах, представленной волатильностью рыночной цены (определяемой через N).

Это звучит более сложно, чем есть на самом деле, а определяется простой формулой:

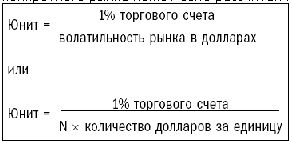

Dollar Volatility = N x Dollars per Point

Волатильность в долларах = N x Количество долларов за единицу

Размер позиции с учетом волатильности

Черепахи составляли позиции из частей, называемых юни-тами. Юниты рассчитывались так, чтобы 1N представляло 1 процент от суммы торгового счета. Таким образом, юнит для конкретного рынка может быть рассчитан по следующей формуле:

Далее следуют несколько примеров.

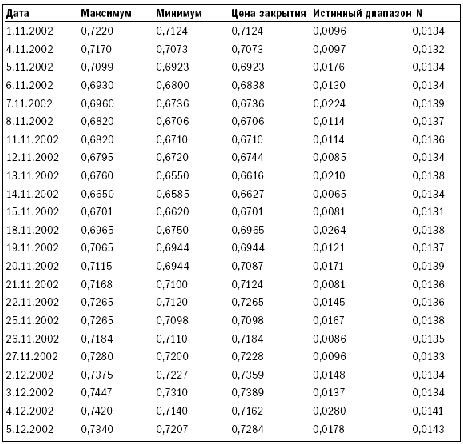

Мазут

Рассмотрим следующие цены, истинный диапазон и значения N контракта на мазут на март 2003 года:

Расчет размера юнита на 6 декабря 2002 года (используя значение N, равное 0,0141 по состоянию на 4 декабря 2002 года) таков:

N = 0,0141

Размер счета = 1 000 000 долларов

Количество долларов за единицу = 42 000 (контракт на 42 000 галлонов с ценами в долларах)

Поскольку торговать дробным количеством контрактов невозможно, эта величина должна быть усечена до 16 контрактов.

Вы можете спросить, как часто необходимо рассчитывать значение N и размер юнита. Черепахи получали таблицу размеров юнитов и значений N по каждому из торгуемых фьючерсов каждый понедельник.

Важность размера позиции

Диверсификация – это попытка распределить риск по многим финансовым инструментам и увеличить возможности для проведения успешных сделок. Для правильной диверсификации нужно делать похожие, если не идентичные ставки с использованием различных инструментов.

Черепахи использовали для измерения рисков, присущих каждому рынку, волатильность каждого из рынков. Затем с учетом этого показателя мы выстраивали позиции, основанные на постоянной величине риска (или волатильности). Это расширяло преимущества диверсификации и увеличивало вероятность того, что прибыльные сделки покроют ущерб от убыточных.

Заметим, что такой диверсификации трудно достичь, если у вас небольшой торговый капитал. Рассмотрим вышеприведенный пример при использовании счета размером 100 000 долларов. Юнит будет составлять один контракт, поскольку 1,688 усекается до 1. Для небольших счетов величина усечения слишком велика, поэтому эффективность диверсификации резко снижается.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")