Синтезирующие индикаторы

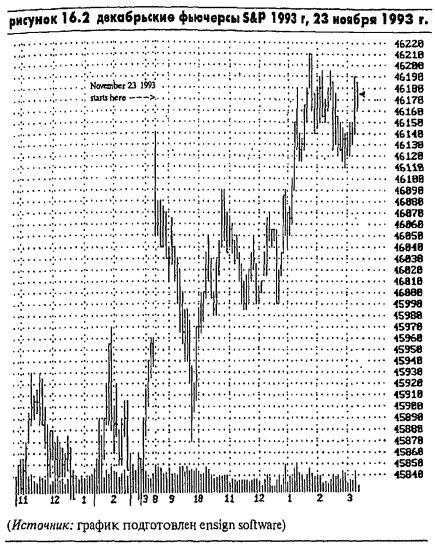

День 23 ноября 1993 г., графических представленный на Рисунке 16.2 — хорошая иллюстрация моей торговли в более ранние годы путем синтезирования различных индикаторов ленты вместе с ценовым поведением фьючерсов. Это был день, когда я открыл длинную позицию после сигнала, поданного одной из моих ценовых моделей в результате слияния месячных, недельных, дневных и внутридневных индикаторов. Открывая длинную позицию, я руководствовался следующими соображениями:

• Дело было за два дня перед Днем Благодарения (праздник), момент сезонно благоприятный.

• Самый свежий доклад об обязательствах трейдеров показал, что большие спекулянты держали почти рекордное количество коротких позиций, в то время как коммерческие трейдеры держали чистую длинную позицию.

• С противоположной точки зрения, соотношения опционов пут/колл были чрезвычайно бычьими. В течение четырех недель, предшествовавших 23 ноября, путы на индекс ОЕХ покупались в самом большом за год количестве в процентном выражении по отношению к коллам. 19 и 20 ноября количество индексных путов по опционам индекса S&P 500 на СВОЕ превысило число коллов в пропорции три к одному. Это оказалось самым высоким соотношением года.

• Осциллятор Макклеллана показывал — 127 с переходом на 23 ноября. Это одно из его самых больших значений перепроданности в 1993 г.

• Обзор "Инвесторз интеллидженс" авторов рыночных информационных бюллетеней показал 33,0 процента быков и 40,9 процента медведей. Это самый высокий показатель для медведей, начиная с января 1991 г.

• Доклад членов NYSE впервые в 1993 г. указал, что публика шла в шорт на уровнях выше специалистов. В то же самое время индекс торговой активности членов биржи располагался выше +10 миллионов акций.

• Индекс Доу-Джонса для предприятий коммунального обслуживания в начале торгового дня 23 ноября был нехарактерно силен и повысился более чем на 1 процент.

• 23 ноября индексы Nasdaq Composite и Nasdaq 100 открылись необычно сильно. В отличие от недавних торговых сессий, когда Nasdaq за день постепенно ослабевал, сегодня он с каждым получасом приобретал, казалось, еще больше энергии.

С учетом этих повышающихся индикаторов все, что мне 23 ноября было нужно для открытия длинной позиции, это какое-нибудь подтверждающее поведения цен фьючерсов. Оно появилось между 10:00 и 11:00 утра, когда фьючерсы S&P подпрыгнули на 180 пунктов от своих минимумов. Однако вместо фьючерсов S&Р я купил фьючерсный контракт Мк1Сар. Дело в том, что Доу и S&P в течение дня находились в довольно стабильном состоянии, тогда как MidCap и Nasdaq были разнонаправленно сильны. В 1993 г. Фьючерсных контрактов Nasdaq 100 не было.

Фьючерсы MidCap продолжили свой рост вплоть до закрытия 23 ноября. И, как я часто делаю с прибыльными внутридневными сделками, я перенес их на следующий торговый день в ожидании дополнительной силы. Так и произошло 24 ноября, когда мне удалось закрыть свою сделку с MidCap, получив прибыль в $1.100. Однако я больше не рекомендую торговать MidCap. Теперь это

очень неликвидный рынок, поскольку значительная доля

торговой активности переместилась в Nasdaq 100.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")