Система №1: пробитие диапазона открытия в понедельник/вторник

По этой системе торговля осуществляется только в понедельник и вторник. Вы идете на длинную сторону (покупаете), если цена равна цене открытия плюс 30 процентов от среднего истинного диапазона S&P за прошлые 10 торговых дней. Вы продаете коротко, если цена равна цене открытия минус 60 процентов среднего истинного диапазона за прошлые 10 торговых дней. Вам надо использовать стоп в 300 пунктов и выходить из позиции по цене рынка на закрытии, если стоп не сработал. Это не система коррекции, а система разворота, где иногда вы можете провести две сделки за день. Такое бывает в дни, когда рынок пробивает диапазон открытия вверх, а затем разворачивается и пробивает диапазон открытия вниз.

При вычислении истинного диапазона игнорируйте цены Globex. Я не хочу смущать здесь трейдеров-новичков, но из-за разрывов на открытии истинный диапазон дня отличается от фактического диапазона дня. Вот пример истинного диапазона дня в сравнении с его фактическим диапазоном:

Фактический диапазон этого торгового дня — 17,20-получается простым вычитанием минимума из максимума. Истинный диапазон равен 19,30. Он иногда больше фактического из-за разрыва на открытии, В нашем примере на открытии возник разрыв, и минимум дня был выше закрытия предыдущего дня. Истинный диапазон определяется вычитанием закрытия предыдущего дня или минимума сегодняшнего — смотря, что меньше, — из закрытия предыдущего дня или сегодняшнего максимума — смотря, что больше.

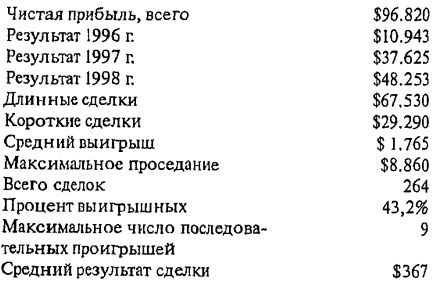

Ниже приведены основные моменты итоговых результатов Системы №1, проверенной "Истиной Фьючерсов" за трехлетний период с 1996 по 1998 гг. Из каждой сделки вычтены $100 на проскальзывание и комиссионные. Лично я думаю, что 200 — 250$ на сделку на проскальзывание и комиссионные объективнее отражали бы реальности торговли S&P.

Наиболее внушительным в статистике Системы №1 (по сравнению с системами внутридневной торговли S&P, проверенными "Истиной Фьючерсов") выглядит ее низкое максимальное приседание. Если бы вы немного поиграли с Системой №1, например, оптимизировали стопы или добавили компонент тренда, чтобы открывать короткие позиции, вам удалось бы получить систему, вполне пригодную для продажи.

Когда я был с визитом в "Истине Фьючерсов" накануне публикации этой книги, Джордж Пруитт дал мне систему внутридневной торговли S&P, сделавшую еще больше денег, чем Система №1. Пруитт — директор исследовательского отдела "Истины Фьючерсов", и ему потребовалось целых пять минут придумать эту систему.

Система Пруитта основана на пробитии диапазона открытия с использованием параметров Системы №1 с добавлением компонента коррекции. В отличие от моей системы, берущей сделки только в понедельники и вторники, система Пруитта работает в течение всей недели.

Компонент коррекции в этой системе имеет пусковую точку, составляющую 75 процентов от истинного диапазона предыдущего дня плюс (для коротких сделок) или минус (для длинных сделок) центральную цену (pivot price) предыдущего дня, Как только достигается пусковая точка, вы открываете короткую позицию на коррекции, возвращающей вас назад к 25 процентам истинного диапазона предыдущего дня, плюс центральная цена, Чтобы открыть длинную позицию, вы ждете коррекции, возвращающей вас назад к 25 процентам истинного диапазона предыдущего дня, минус центральная цена. Центральная цена определяется как сумма дневного максимума, минимума и закрытия, деленная на три.

Если это звучит непонятно, не расстраивайтесь. Мне самому здесь ничего не ясно. Я упоминаю систему Пруитта, потому что она похожа на системы торговли S&P, продаваемые за тысячи долларов.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")