Прогнозирование курсов: на что обращают внимание специалисты

Данный раздел предназначен для тех, кто хочет узнать больше о фундаментальном анализе и стоимости валют на рынке Forex. Он посвящен различным моделям валютных курсов, их используют аналитики крупнейших инвестиционных банков для прогнозирования будущих колебаний. Существует семь основных моделей: модель платежного баланса, паритета покупательной способности (ППС), паритета процентных ставок, монетарная модель, модель реальных процентных ставок, модель рынка активов и модель валютного замещения.

Теория платежного баланса

Согласно теории платежного баланса, обменные курсы валют должны находиться на таком уровне, чтобы стабилизировать текущий платежный баланс государства. В странах с торговым дефицитом существует спрос на иностранную валюту, поскольку для получения платежа экспортеры должны продать национальную валюту импортера. Низкий обменный курс снижает стоимость экспортных товаров на зарубежных рынках, что стимулирует увеличение объема экспорта и приводит к стабилизации платежного баланса.

Что такое платежный баланс? Счет платежного баланса состоит из двух частей: текущего счета и счета капитала. В текущем счете отражаются торговые операции с материальными предметами, например с автомобилями и промышленными товарами. Положительная либо отрицательная разница между стоимостью экспорта и импорта называется торговым балансом. В счете капитала отражаются денежные потоки, например инвестиции в акции и облигации. Информацию о платежных балансах можно найти на сайте американского Бюро экономического анализа по адресу www.bea.gov.

Торговые потоки. Торговый баланс страны показывает чистую разность между ее экспортом и импортом за определенный период. Когда импорт превышает экспорт, торговый баланс отрицательный, или существует дефицит. Если страна экспортирует больше товаров, чем импортирует, то торговый баланс положительный, или существует профицит. Торговый баланс отражает перераспределение материальных ценностей между странами. Это единственный канал влияния макроэкономической политики одного государства на ПОЛИТИКУ другого.

Как правило, при дефиците торговый баланс считается неблагоприятным, поскольку это отрицательно влияет на курс национальной валюты. Так, согласно балансу США, стоимость импорта в страну превышает экспорт. Следовательно, происходит отток долларов из США, и курс валюты падает. Положительный торговый баланс, напротив, приведет к росту стоимости доллара по отношению к другим валютам.

Потоки капитала. Помимо торговых потоков, между странами существуют потоки капитала. Они отражают приток и отток инвестиционного капитала, например через покупку/продажу компаний (целиком или частично), акций, облигаций, недвижимости, заводов и через операции по банковским счетам. На движение капитала влияет множество факторов, в том числе финансовый и экономический климат в других странах. Потоки капитала могут принимать форму прямых или портфельных инвестиций. В развивающихся странах большую часть обычно составляют прямые иностранные инвестиции и банковские займы. В развитых странах с сильными фондовыми рынками и рынками ценных бумаг с фиксированным доходом больше распространены акции и облигации.

Фондовые рынки. Фондовые рынки оказывают серьезное влияние на движение валютных курсов, поскольку именно здесь происходит перемещение больших объемов валюты. Особенно сильно их влияние на валютах стран с развитыми рынками капитала, для которых характерны большой приток и отток средств и где основными игроками являются иностранные инвесторы. Поток иностранных инвестиций на фондовый рынок зависит от его общего состояния и темпов роста, которые отражают благополучие компаний и отдельных секторов. Курсы валют начинают меняться, когда иностранные инвесторы вкладывают свой капитал в определенный фондовый рынок. Они обменивают свои деньги на местную валюту, повышая таким образом спрос, и ее курс растет. Когда на фондовом рынке происходит спад, иностранные инвесторы начинают его покидать и продают местную валюту, курс которой снижается.

Рынки ценных бумаг с фиксированным доходом (рынки облигаций). Рынки ценных бумаг с фиксированным доходом влияют на валюты так же, как фондовые рынки. Это влияние обусловлено перемещением капитала. Спрос на облигации зависит от характеристик компании-эмитента и ее кредитного рейтинга, а также от общего состояния экономики и процентных ставок в стране. Приток и отток иностранного капитала с рассматриваемых рынков ведет к колебанию спроса и предложения соответствующих валют и, следовательно, к движению валютных курсов.

Торговые потоки и потоки капитала: основные выводы. Оценка платежного баланса страны является, возможно, одним из важнейших инструментов фундаментального анализа. Любая международная транзакция приводит к увеличению либо торгового баланса (текущего счета), либо баланса движения капитала (счета капитала). Если торговый баланс отрицательный, значит, страна покупает товаров больше, чем продает (импорт превышает экспорт). Если баланс положительный, то страна продает больше, чем покупает (экспорт превышает импорт). Баланс движения капитала положительный, когда приток иностранных прямых и портфельных инвестиций в страну превышает их отток, и отрицательный, если внутренние инвесторы осуществили больше прямых и портфельных инвестиций, чем внешние.

Вместе торговый баланс и баланс капитала составляют платежный баланс страны. Теоретически они должны быть уравновешены и в сумме равняться нулю. Это необходимо для того, чтобы поддерживать стабильность национальной экономики и валютных курсов.

У страны может быть как положительный, так и отрицательный остаток текущего счета и счета капитала. Чтобы свести к минимуму влияние каждой части платежного баланса на валютные курсы, государство должно поддерживать равновесие между ними. Например, США имеют значительный торговый дефицит, поскольку импорт больше экспорта. Если торговый баланс отрицательный, значит, страна покупает товаров больше, чем продает, и ей необходимо финансировать этот дефицит. Отрицательный торговый поток может быть компенсирован положительным притоком капитала в страну, если иностранные инвесторы осуществляют прямые или портфельные инвестиции. Отсюда следует, что США должны пытаться максимально сократить торговый дефицит и увеличить приток капитала с целью уравновесить свой платежный баланс.

Изменения в платежном балансе очень важны: они ведут к серьезным экономическим последствиям и движению курсов валют. Чистая разность между торговыми потоками и потоками капитала определяет направление изменения курса национальной валюты. Если платежный баланс отрицательный, это ведет к девальвации валюты, а если баланс положительный, то обменный курс растет.

Очевидно, что изменение платежного баланса напрямую влияет на курсы валют. Следовательно, каждый инвестор может отслеживать соответствующие экономические показатели и прогнозировать возможные последствия. Самое пристальное внимание следует уделять данным о торговых потоках и потоках капитала. Так, если аналитик заметит увеличение торгового дефицита и сокращение притока капитала в США, это будет означать, что в платежном балансе страны образуется дефицит, и инвестор может предполагать девальвацию доллара в будущем.

Недостаток модели платежного баланса. В центре данной модели находится объем проданных/купленных товаров и услуг, но она не принимает во внимание поток иностранного капитала. Однако в конце 1990-х гг. приток капитала из-за рубежа часто компенсировал последствия торгового дефицита и уравновешивал текущий счет стран-должников, например США.

Так, в 1999-2001 гг. в балансе США был большой торговый дефицит, в то время как у Японии остаток текущего счета был положительным. Несмотря на то что баланс торговых потоков США был не в пользу доллара, курс американской валюты к иене в этот период повышался. Причина заключалась в том, что приток иностранного капитала уравновешивал торговые потоки. Следовательно, модель платежного баланса какое-то время не работала, и более широкое распространение получила модель рынка активов.

Примечание. Наверное, ошибочно называть данный подход моделью платежного баланса, поскольку в нем учитывается только баланс текущего счета, а не платежный баланс в целом. Тем не менее, до конца 1990-х гг. потоки капитала играли незначительную роль в мировой экономике, поэтому платежный баланс большинства стран состоял в основном из торговых потоков.

Паритет покупательной способности

В основе теории паритета покупательной способности (ППС) лежит предположение о том, что курсы валют должны определяться в соответствии со стоимостью корзин идентичных товаров в двух странах. Любое изменение уровня инфляции должно быть сбалансировано обратным движением валютного курса. Следовательно, согласно этой теории, если в стране рост цен обусловлен инфляцией, то курс ее национальной валюты должен снижаться для сохранения паритета.

Потребительская корзина. В потребительскую корзину по теории паритета покупательной способности входят все товары и услуги, которые составляют валовой внутренний продукт (ВВП). Корзина включает потребительские товары и услуги, социальное обслуживание, различное оборудование и финансирование строительных проектов. Если точнее, то в ней учитываются: продукты питания, напитки, табачные изделия, одежда, обувь, арендная плата, коммунальные платежи, медицинские товары и услуги, мебель и домашние принадлежности, бытовая техника, личные транспортные средства, топливо, транспортные услуги, оборудование и услуги, связанные с отдыхом и развлечениями, телефонная связь, образовательные услуги, товары и услуги, связанные с личной гигиеной, бытовая химия, техническое обслуживание и текущий ремонт.

Индекс «Биг-Мака». Одним из самых известных примеров теории паритета покупательной способности является индекс «Биг-Мака» журнала Economist. «Биг-Мак» – это обменный курс, по которому популярные гамбургеры в США должны стоить столько же, сколько в других странах. Сравнивая данный индекс с фактическими курсами валют, можно сделать вывод относительно их справедливости. Например, в апреле 2002 г. обменный курс между США и Канадой был равен 1,57: в США Биг-Мак стоил 2,49 долл.; в Канаде– 3,33 канадских доллара (CAD), что в американской валюте составляет 2,12 долл. Следовательно, курс USD/CAD переоценен на 15% и, согласно теории ППС, должен быть равен 1,34.

Индекс паритета покупательной способности ОЭСР. Более серьезный индекс предложила Организация экономического сотрудничества и развития (ОЭСР). Его вычислением ОЭСР занимается совместно с Евростатом.

Самую последнюю информацию о том, какие валюты недооценены или переоценены по отношению к доллару США, можно найти на сайте ОЭСР по адресу www.oecd.org. Организация публикует таблицу, в которой показан уровень цен в основных промышленно развитых странах. В столбцах указано количество определенных денежных единиц, необходимых для покупки корзины идентичных потребительских товаров и услуг в каждой стране. В каждом случае потребительская корзина стоит 100 денежных единиц в валюте рассматриваемой страны. Полученная таким образом таблица сравнивает покупательную способность валюты с ее фактическим обменным курсом. Данные обновляются еженедельно. Кроме того, таблица пересматривается примерно два раза в год, и в нее вносятся необходимые изменения. Эти изменения делаются на основе исследований ОЭСР, но их результаты нельзя считать окончательными. Различные ставки ППС вычисляются разными методами. По данным ОЭСР на сентябрь 2002 г., обменный курс между США и Канадой был равен 1,58, а отношение уровней цен в двух странах составляло 122 (1,22 при переводе в обменный курс). Таким образом, согласно модели паритета покупательной способности, курс USD/CAD опять сильно переоценен (более чем на 25%, что не так уж далеко от индекса «Биг-Мака»).

Недостаток модели паритета покупательной способности. Теорию ППС следует использовать исключительно при фундаментальном анализе в долгосрочной перспективе. В конце концов, экономические силы уравновесят покупательную способность валют, но на это может уйти много лет. Временной горизонт обычно составляет пять-десять лет.

Основной недостаток модели ППС в том, что она рассматривает торговлю товарами в упрощенном виде, т. е. в ней не принимаются в расчет таможенные пошлины, квоты и налоги. Так, если США объявляют о введении новых пошлин на импорт, то цены на товары, произведенные внутри страны, повышаются. Однако это повышение не отражается в таблицах покупательной способности доллара.

Помимо этого, существуют и другие факторы, которые следует учитывать при сравнении покупательной способности валют: инфляция, различные процентные ставки, экономические пресс-релизы/отчеты, рынки активов, торговые потоки и политические изменения. Теория ППС – лишь один из инструментов, которыми должен пользоваться трейдер при определении обменных курсов.

Паритет процентных ставок

Теория паритета процентных ставок гласит: если у двух валют разные процентные ставки, то эта разница будет отражена в премии/дисконте форвардных валютных курсов с целью предотвратить безрисковый арбитраж.

Если ставки США равны 3%, а Японии – 1%, то американский доллар должен обесцениться по отношению к японской иене на 2%. Этот будущий обменный курс отражается в форвардных курсах сегодня. В нашем примере форвардный курс доллара устанавливается с дисконтом, поскольку на доллар покупают меньше японских иен по форвардному курсу, чем по спот-курсу. Тогда иена торгуется с премией.

В последние годы паритет процентных ставок практически не работал. Курсы валют с более высокой ставкой часто растут, поскольку центральные банки пытаются замедлить резкий рост экономики с помощью высоких процентных ставок и не предпринимают мер против безрискового арбитража.

Монетарная модель

Согласно монетарной модели, валютные курсы обусловлены денежно-кредитной политикой государства. Если страна придерживается стабильной монетарной политики, то курс ее валюты обычно растет. Если политика отличается непостоянством или излишним экспансионизмом, национальная валюта обесценивается.

Как использовать монетарную модель. Несколько факторов влияют на валютные курсы:

– денежная масса в обращении в стране;

– ожидаемый уровень денежной массы в будущем;

– темпы роста денежной массы.

Все перечисленные факторы важны для выявления тенденции, которая может привести к колебанию обменных курсов. Так, в экономике Японии на протяжении десятилетия время от времени наблюдался спад. Поскольку процентные ставки практически равны нулю, а из-за ежегодного бюджетного дефицита в стране нет достаточных средств для оживления экономики, единственным доступным инструментом для японского правительства стал выпуск в обращение новых денег. Скупая акции и облигации, Банк Японии увеличивает денежную массу в стране, и это приводит к инфляции и движению обменных курсов. На рис. 3.5 показаны последствия изменения денежной массы согласно монетарной модели.

Наиболее эффективно монетарная модель работает в случае политики валютной экспансии. Один из немногих способов удержать национальную валюту от девальвации – это жесткая денежно-кредитная политика. Например, во время Азиатского валютного кризиса гонконгский доллар подвергся атаке спекулянтов. Власти Гонконга подняли процентные ставки до 300%, чтобы остановить падение национальной валюты и сохранить ее привязку к доллару США. Это решение полностью оправдало себя: спекуляции с гонконгским долларом прекратились. Однако из-за очень высоких ставок в экономике страны мог начаться спад. В конечном счете, привязка азиатской валюты к доллару сохранилась, и монетарная модель сработала.

Недостаток монетарной модели. Немногие экономисты используют только эту модель, так как в ней не учитываются торговые потоки и потоки капитала. Например, в 2002 г. у Великобритании были более высокие процентные ставки, темпы роста и уровень инфляции, чем в США и Евросоюзе. Несмотря на это, стоимость фунта увеличивалась по отношению и к доллару, и к евро. С тех пор как валютные курсы стали «плавающими», монетарная модель используется все реже. Согласно этой модели, высокие процентные ставки сопровождаются инфляцией (часто так оно и есть) и девальвацией валюты. Однако в ней не учитывается приток иностранного капитала, который может стать следствием высокой доходности или процветания фондового рынка в условиях растущей экономики. Приток капитала, соответственно, приводит к росту курса национальной валюты.

Как бы то ни было, монетарная модель – один из полезных инструментов фундаментального анализа, который можно использовать наряду с другими моделями для того, чтобы оценить направление колебаний валютных курсов.

Модель реальных процентных ставок

Теория разных реальных процентных ставок гласит, что движения валютных курсов обусловлены уровнем процентных ставок в стране. Если ставки высокие, то курс национальной валюты должен расти. Если ставки низкие, то валюта должна обесцениваться.

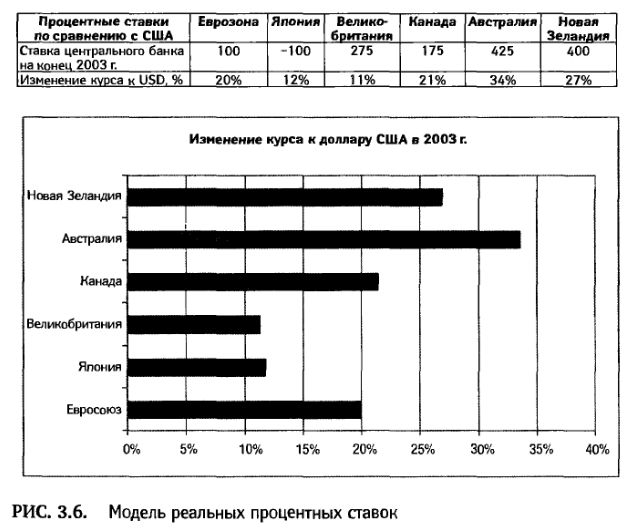

Основы модели. Когда государство повышает процентные ставки, доходность национальной валюты увеличивается. Это привлекает иностранных инвесторов, которые начинают ее покупать. На рис. 3.6 показано действие данной теории в 2003 г., когда спреды процентных ставок были самыми широкими за последние годы.

Как видно из графика, данные по различным валютам отличаются. У австралийского доллара самый широкий спред в базисных пунктах и самая высокая доходность по отношению к доллару США. Это доказывает, что модель работает, поскольку инвесторы покупали более доходную валюту Австралии. То же самое можно сказать о новозеландском долларе, курс которого по сравнению с долларом США увеличился на 27%. Но если посмотреть на евро, то модель реальных процентных ставок будет менее убедительной. Хотя спред евро с долларом составляет 100 пунктов, курс европейской валюты увеличился на 20% (один из самых высоких показателей). Обоснованность модели становится еще менее очевидной, если сравнить данные по британскому фунту и японской иене. Разница процентных ставок между иеной долларом составляет -100 пунктов, в то же время курс японской валюты вырос на 12%. Курс британского фунта увеличился лишь на 11%, несмотря на огромный спред 275 пунктов.

В данной модели подчеркивается, что одним из основных факторов, определяющих движение валютного курса в ответ на изменение процентных ставок, является ожидаемая продолжительность этого изменения. Другими словами, повышение ставок в течение пяти лет гораздо сильнее повлияет на валютные курсы, чем повышение в течение года.

Недостаток модели реальных процентных ставок. Экономисты во всем мире спорят о том, насколько сильно движение валютных курсов зависит от изменения процентных ставок. Основной недостаток рассматриваемой модели в том, что она не учитывает баланс текущего счета страны и делает главный упор на движение капитала. В ней действительно игнорируются многие важные факторы: политическая стабильность, инфляция, экономический рост и др. При отсутствии этих факторов модель может быть очень полезной, поскольку вполне логично предположить, что инвесторы предпочтут финансовый инструмент с более высокой доходностью.

Модель рынка активов

Основная предпосылка данной модели состоит в том, что приток капитала в страну через операции с финансовыми активами, например акциями и облигациями, увеличивает спрос на валюту страны (и наоборот). В качестве доказательства сторонники этой теории приводят тот факт, что сегодня объем капитала, направляемого в инвестиции, значительно превышает объем средств, перемещаемых при импорте и экспорте. По сути, теория рынка активов противоположна теории платежного баланса, поскольку первая принимает во внимание счет капитала, а не текущий счет страны.

В 1999 г. многие эксперты считали, что курс доллара по отношению к евро будет падать из-за растущего торгового дефицита США и переоценки американских компаний. Они исходили из того, что неамериканские инвесторы начнут продавать имеющиеся у них акции и облигации США и вкладывать капитал в более здоровые рынки. Это вызовет значительное снижение курса американской валюты. Однако подобные страхи витали в воздухе с начала 1980-х, когда дефицит текущего счета США достиг максимального на тот момент значения 3,5% ВВП.

За последние два десятилетия теория платежного баланса уступила место теории рынка активов в оценке поведения доллара. Эта теория получила широкое распространение среди специалистов из-за огромного объема американских рынков капитала. В мае и июле 2002 г. курс доллара относительно японской иены резко упал на 100 пунктов, поскольку инвесторы покидали фондовые рынки США из-за многочисленных финансовых скандалов на Уолл-стрит. К концу 2002 г., когда скандалы утихли, курс доллара к иене вырос на 500 пунктов: с 115,43 почти до 120,00. И это несмотря на огромный торговый дефицит.

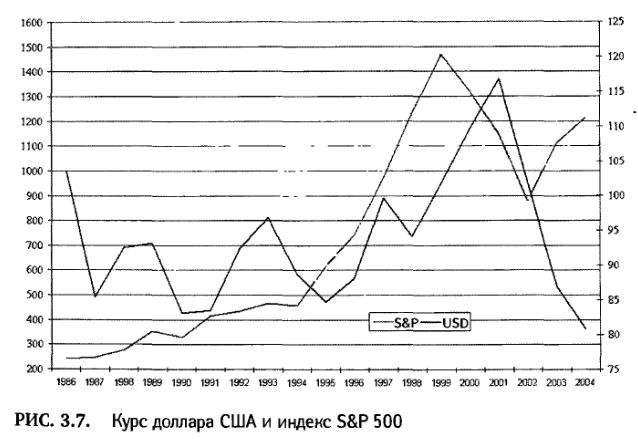

Основной недостаток данной теории состоит в том, что она относительно новая и еще не проверена. Распространено мнение, что фондовый рынок страны и курс ее валюты в долгосрочной перспективе не связаны. В качестве примера рассмотрим рис. 3.7. В 1989-2004 гг. корреляция между индексом S&P 500 и курсом доллара США составляла 39%.

А что происходит с национальной валютой, когда на фондовом рынке возникает боковой тренд и он останавливается на полпути между бычьим и медвежьим? Именно такая ситуация наблюдалась в США большую часть 2002 г., в результате чего валютные трейдеры вернулись к старым моделям извлечения прибыли, например процентному арбитражу. Время покажет, как долго будет использоваться модель рынка активов.

Модель валютного замещения

Модель валютного замещения является продолжением монетарной модели, поскольку в ней учитывается приток инвестиций в страну. Согласно этой модели, перемещение инвестиционного капитала из одной страны в другую может серьезно повлиять на движение обменных курсов. Если инвесторы могут менять валюту своих активов с местной на иностранную (или наоборот), то говорят о замещении валют. В сочетании с монетарной моделью модель валютного замещения приводит к тому, что предположения инвесторов о колебании курсов из-за изменения денежной массы в стране правомерны. Сначала инвесторы, опираясь на монетарную модель, изучают денежно-кредитную политику государства и делают вывод о скором изменении денежной массы и, следовательно, валютных курсов. Затем они делают соответствующие инвестиции, что автоматически приводит в действие монетарную модель. Те, кто причисляет себя к приверженцам данной модели, на самом деле находятся на полпути к лагерю сторонников монетарной модели.

Выше мы отметили, что, скупая акции и облигации, японское правительство фактически печатало иены (увеличивало денежную массу). В данном случае сторонники монетарной модели сказали бы, что рост денежной массы спровоцирует инфляцию (в обращении больше иен, чем товаров в экономике), снижение спроса на иену и ее девальвацию за рубежом. Сторонник модели валютного замещения со всем согласился бы и стал бы искать возможность получить из этого прибыль, открывая короткие позиции по иене или пытаясь закрыть длинные позиции. Таким образом, наш трейдер помогает рынку двигаться именно в том направлении, которое спрогнозировали эксперты, а монетарная модель благодаря ему работает. Каждый этап этого процесса показан на рис. 3.8.

1. Японское правительство объявляет об обратном выкупе акций и облигаций. Экономисты прогнозируют значительное увеличение денежной массы Японии.

2. Экономисты прогнозируют увеличение темпов инфляции с введением новой политики. В результате трейдеры ожидают изменения валютных курсов.

3. Экономисты говорят о повышении процентных ставок из-за инфляции. Трейдеры начинают открывать короткие позиции по иене в ожидании изменения валютного курса.

4. Спрос на иену резко падает из-за увеличения денежной массы в японской экономике, и трейдеры продают валюту.

5. Обменный курс иены сильно снижается по отношению к остальным валютам, особенно к тем, которые ее легко замещают.

Пока данная модель не оправдала себя как единственно надежный инструмент прогнозирования курсов при торговле основными, наиболее распространенными валютами. Но она может быть более эффективной при операциях с валютами развивающихся стран, в которых значительный приток или отток капитала за короткое время приводит к серьезным последствиям. Тем не менее, модель не учитывает слишком большое количество важных факторов. Возьмем наш пример. Даже если японское правительство попытается увеличить темпы инфляции при помощи обратного выкупа ценных бумаг, в балансе текущего счета страны настолько большой профицит, что курс иены все равно будет высоким. Кроме того, Японии приходится учитывать множество политических факторов, которые могут привести к серьезным последствиям, если соседи Японии поймут, что она собирается обесценивать иену. Это лишь два фактора, которые не учитываются в модели валютного замещения. Но, как и другие инструменты фундаментального анализа, ее можно сделать частью набора средств для прогнозирования обменных курсов.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")

.")