Математические теории. Теория игр

Теория игр (theory of games) наиболее близка к вероятностным процессам. По этой причине мы уделим ей повышенное внимание.

В теории игр исследуются ситуации с двумя или более участниками, интересы которых полностью или частично противоречат друг другу. Предметом изучения этой теории является анализ и прогноз действий разных игроков, направленных на достижение одной цели (захват рынка, максимизация прибыли и т.п.).

Применительно к динамике цен действия одного игрока по изменению цены могут привести к действиям по изменению цены другого игрока. Тем самым само изменение цены является информацией для рынка, причем иногда гораздо более важной, нежели какие-либо фундаментальные новости. Об этом красноречиво свидетельствуют резкие всплески цен при проходе ключевых уровней сопротивления и поддержки, когда, кроме самого факта изменения цены на рынке, ничего не происходит.

Теория игр помогает игрокам правильно построить собственную стратегию, реализуя которую можно не только приспособиться к действиям других рыночных участников, но и максимизировать искомый результат. Выбирая стратегию, игрок должен учитывать возможные ответные шаги других игроков. При этом предполагается, что все игроки выбирают наилучшие стратегии и тактические шаги, хотя, по-моему, это далеко от истины.

Наиболее простым и распространенным отражением игры является построение матрицы результатов. Каждый элемент этой матрицы показывает результат, ожидаемый конкретным игроком для любой возможной стратегии. Здесь стоит отметить, что игроком в целях теории игр признается только активный участник, который может влиять на ситуацию и действия других игроков. Пассивные участники, которые только следуют за рынком, игроками при всем их желании называться не могут.

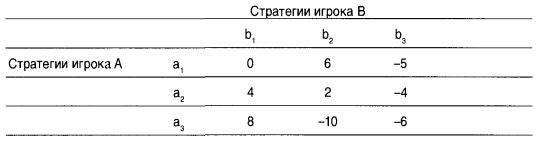

Пример. Представленная ниже матрица результатов представляет результаты игрока А в игре с нулевой суммой для двух участников:

Если игрок А выбирает стратегию а,, а игрок В — стратегию Ь,, то результат для игрока А составит -10, а для игрока В +10. Задача каждого игрока состоит в том, чтобы выбрать стратегию, максимизирующую искомый результат, учитывая стратегию другого игрока. Так, с точки зрения игрока А, наилучшие реакции на три возможные стратегии игрока В составляют следующие пары: (b,, а,), (b,, а,), (b,, а,). Для игрока Б наилучшие реакции на три возможные стратегии игрока А составляют следующие пары: (а,, Ь,), (а,, Ь,), (а,, Ь,). Единственной пересекающейся стратегией здесь является пара (а,, Ь,), которая присутствует в наилучших реакциях обоих игроков. Таким образом, одновременный выбор 2-й и 3-й стратегий игроков А и В соответственно и будет являться решением настоящей матрицы результатов. Однако жизненная практика показывает, что не все так просто. Во-первых, игроки могут и не догадываться о наилучшем выборе, принимая решения на основании других решающих правил. Во-вторых, действия игроков очень редко бывают одновременными, что дает одному из игроков преимущество. В-третьих, стратегий может быть неисчислимое множество. В-четвертых, в жизни матрицы результатов являются динамическими системами в отличие от представленного выше статического примера.

Тем не менее маркет-мейкеры (в широком понимании этого слова) практически постоянно вынуждены соизмерять свои действия с поведением, как действующим, так и возможным, других участников, в том числе рыночной массой в целом.

Главной проблемой выбора наилучшей стратегии игры являются недостаток и неопределенность информации. Это предопределяет необходимость использования вероятностных методов в ходе решения матрицы.

К теории игр можно подойти также с той точки зрения, что рынок представляет собой сообщество игроков, в котором могут договориться только крупные игроки. Соответственно только они могут получить выгоду от сотрудничества и максимизировать свои доходы. Все остальные вынуждены действовать строго в одиночку и соперничать друг с другом и с крупными игроками. Согласно теории игроки, не сотрудничающие между собой, неизбежно будут от соперничества терять. Это означает, что мелкие игроки получают выигрыш, только тогда, когда крупные игроки с ними делятся.

Подход теории игр мне кажется более обоснованным для применения на финансовых рынках по сравнению с теорией случайных блужданий. Причиной этого является, с моей точки зрения то, что все последующие числа неслучайных рядов порождены предыдущими, что и кто бы ни пытался оказать на них влияние.

Как мы увидим позже, это выражение полностью соответствует теории бифуркаций и теории хаоса.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")