Выбор страны или региона инвестирования

Стратегия реализуется торговлей фьючерсами и опционами, а также CFD на фондовые индексы:

— США — DJIA 30, S&P 500, Nasdaq 100, Nasdaq Composite (последний

только CFD);

— Европа — DAX (Германия), САС (Франция), MIBTEL (Италия), АЕХ

(Греция), BEL (Бельгия), SMI (Швейцария);

— Великобритания — FTSE [существует целая группа индексов под

этим названием — индексы 100, 250 и 350 крупнейших компаний, индекс всех (all) компаний, индекс небольших (small cap) компаний, индекс технологических (techmark) компаний];

— Азия — Nikkei (Япония), Hang Seng (Гонконг), All Ordinaries (Австралия);

— Россия — RUIX (только фьючерсы).

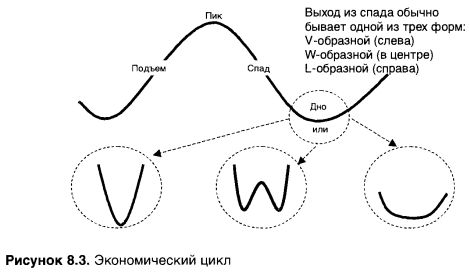

Одним из основных принципов выбора той или иной страны для инвестирования является теория циклов экономического развития, согласно которой известно, что развитие экономики любой страны подвержено циклу подъем — пик — спад — дно — подъем.

Если выход из рецессии выглядит как W с двумя следующими друг за другом с незначительным интервалом (обычно в два-три квартала) периодами спада, это один из самых тяжелых выходов из рецессии. Подобную форму имело экономическое развитие США в конце 30-х и начале 80-х годов прошлого столетия, когда после незначительного улучшения макроэкономической ситуации наступает период еще одного спада, и только затем экономика вступает в долгожданный период подъема.

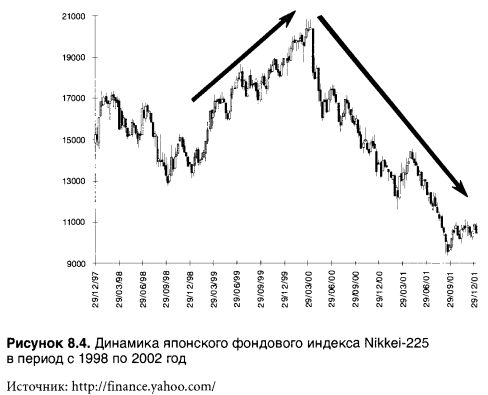

Среди стран ставка, как правило, делается на ту, которая находится в фазе подъема и желательно как можно раньше в этой фазе. Хотя инвесторы часто отдают предпочтение при принятии инвестиционных решений не уже свершившемуся факту, а ожиданиям окончания рецессии. Подобная ситуация сложилась в Японии в 1999 году, когда инвесторы со всего мира устремились скупать акции японских компаний, ожидая скорейшего выхода этой страны из затянувшейся рецессии. В результате фондовый индекс Nikkei-225 за короткий промежуток времени — немногим более 12 месяцев — взлетел почти на 50%. Однако не последовавшее за этим макроэкономическое улучшение в Японии привело к разочарованию инвесторов, и они еще более стремительно избавились от японских акций.

Японии, кстати, присущ риск землетрясения, так как эта страна находится в сейсмоопасной зоне. Недооценивать этот риск нельзя, достаточно вспомнить, что январское землетрясение в Японии «помогло» обрушить старейший британский банк Barings.

Аналогичный риск присущ Мексике, а также Флориде (США).

Особое внимание при этом уделяется анализу темпов роста экономики, а именно проценту изменения ВВП. О подробном макроэкономическом анализе, помогающем оценить, в какой фазе экономического цикла находится экономики страны, мы говорили в главе, посвященной фундаментальному анализу, в самом начале этой книги.

Если же все страны находятся в фазе спада, что мы наблюдали в конце 2001 года (кроме России, Китая и некоторых других развивающихся стран, инвестирование в которые, впрочем, весьма затруднено), в этом случае

выбор производится по следующим критериям:

— предпочтение отдается стране с наибольшими темпами роста ВВП

или наименьшими темпами спада;

— предпочтение отдается стране, которая находится как можно ближе

к фазе выхода из экономического спада;

— предпочтение отдается стране с наиболее развитым финансовым

рынком (в первую очередь учитываются уровень и условия налогообложения, валютное законодательство, а также стандартные размеры спрэдов и комиссионных).

Описанный выше подход дан для занятия длинной позиции по стране. Однако возможности современного инвестирования намного шире. Так, можно занять по одной стране длинную позицию, а по другой — короткую. Можно просто занять короткую позицию, что особенно эффективно в преддверии или в самом начале экономического спада, когда рынок еще по инерции идет вверх.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")