Бета-коэффициент

Бета-коэффициент является частным случаем анализа взаимосвязей между двумя переменными. Данный коэффициент оценивает меру чувствительности одной переменной (обычно доходности конкретной акции) к другой переменной (среднерыночной доходности или доходности портфеля).

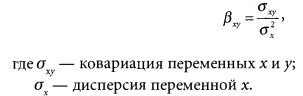

Бета-коэффициент рассчитывается как отношение ковариации двух переменных к дисперсии второй переменной:

Бета-коэффициент может быть положительным или отрицательным.

Значение бета-коэффициента больше нуля отражает положительную корреляцию между сравниваемыми объектами (например, акцией и фондовым индексом). То есть и рост акции и фондового индекса, и их падение будут наблюдаться одновременно, хотя может быть и с разной скоростью друг относительно друга, о чем говорит конкретное значение бета-коэффициента.

Если Р > 1, это означает, что изменчивость доходности инвестиции в конкретную акцию выше, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такую акцию называют агрессивной.

Если О < P„< 1, это означает, что изменчивость доходности инвестиций в конкретную акцию ниже, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такую акцию называют оборонительной.

Если Р =1, то изменчивость доходности инвестиций в конкретную акцию будет точно соответствовать изменчивости среднерыночной доходности рыночного портфеля или фондового индекса.

Если Р = 0, это означает, что изменчивость доходности инвестиций в конкретную акцию практически не зависит от изменчивости доходности рыночного портфеля или фондового индекса.

Значение бета-коэффициента меньше нуля отражает отрицательную корреляцию между сравниваемыми объектами. Например, рост акции будет сопровождаться снижением фондового индекса и наоборот. Интерпретация конкретных значений бета-коэффициента аналогична приведенной выше, за исключением наличия отрицательной корреляции.

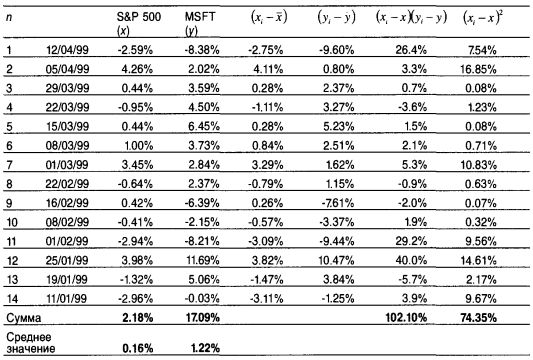

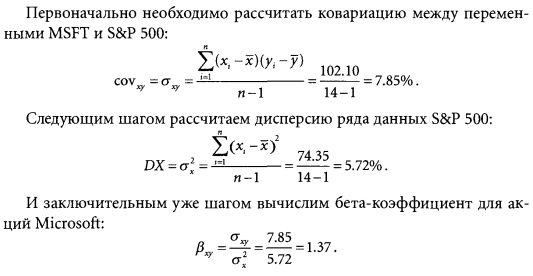

Пример. Вычислим историческую бета для акций компании Microsoft (тикер MSFT), используя данные о еженедельной доходности за период с 1 января 1999 года по 12 апреля 1999 года и сравнивая их с доходностью инвестиций в портфель, составленный на основе фондового индекса S&P 500.

Итак, исторический бета-коэффициент акций Microsoft за анализируемый период составил 1.37, что больше единицы. Таким образом, инвестиции в данные акции сопряжены с более высоким риском по сравнению с динамикой среднерыночной доходности, за базу которой мы взяли фондовый индекс S&P 500. Инвестиции в акции Microsoft по итогам проведенного расчета признаются агрессивными.

Бета-коэффициенты можно также рассчитывать для любых других финансовых инструментов — от товарных фьючерсов (в качестве рыночных портфелей здесь удобно использовать индексы товарных фьючерсов CRB и GSCI) до валютных котировок рынка FOREX. При этом нужно только помнить, что оцениваются доходности инвестиций, а не абсолютные изменения цен.

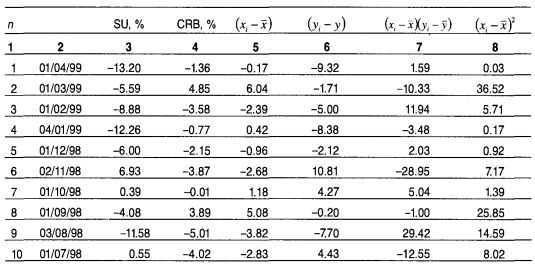

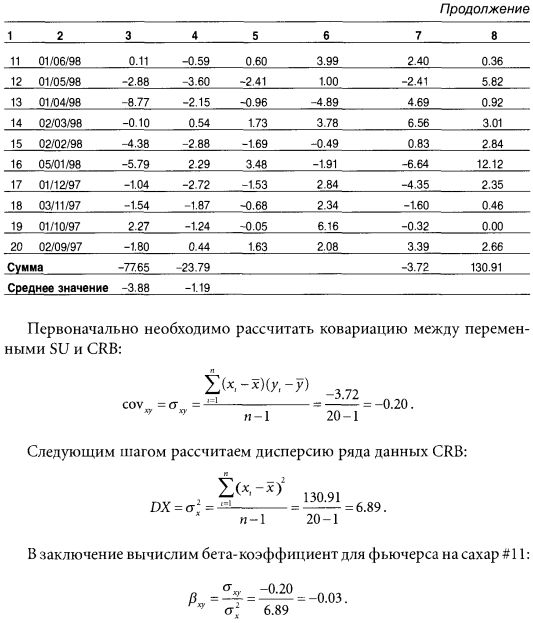

Пример. Вычислим историческую бета для фьючерсов на сахар №11 (тикер SU), используя данные о ежемесячной доходности за период с февраля 1997 года по апрель 1999 года и сравнивая их с доходностью инвестиций в портфель, составленный на основе индекса товарных фьючерсов CRB.

Так как бета-коэффициент фьючерсов на сахар за рассмотренный период оказался ниже О, то это говорит об отрицательной взаимосвязи индекса товарных фьючерсов CRB и фьючерса на сахар. Величина -0.03 указывает на то, что инвестиции во фьючерс на сахар практически никак не могут зависеть от инвестиций в CRB.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

, качественная аналитика и обучение.")